QUESTÃO CERTA: A rentabilidade é alcançada à medida que o negócio da empresa proporcione a maximização dos retornos dos investimentos feitos pelos proprietários ou acionistas.

CEBRASPE (2004):

QUESTÃO CORRETA: A rentabilidade do recurso aplicado pelo acionista está relacionada ao lucro apurado pela empresa. O acionista poderá determinar se o investimento foi rentável ou não ao compará-lo com outros investimentos disponíveis no mercado.

QUESTÃO ERRADA: Se um projeto apresenta valor presente líquido (VPL) de R$ 3.000 e o investimento inicial requerido é de R$ 60.000, então, nesse caso, a taxa de rentabilidade do projeto será superior a 6% ao ano.

Índice de rentabilidade = VPL/ Investimento

Rentabilidade = 3000/60000 = 0,05 = 5%

5%

(E) é inferior a 6%, e não superior!

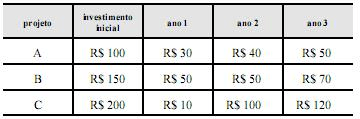

QUESTÃO ERRADA: A tabela acima apresenta dados de fluxos de caixa esperados dos investimentos relativos aos projetos A, B e C. Considerando a taxa de atratividade definida para investimento igual a 5% a.a. e que 1,10 e 1,15 sejam valores aproximados para 1,052 e 1,053, respectivamente, julgue os próximos itens. A taxa de rentabilidade do projeto B é inferior à taxa de rentabilidade do projeto C. De acordo com o método do valor presente líquido, a melhor alternativa de investimento é o projeto A.

A Rent= 30/1,05 + 40/1,10 + 50/1,15 – 100

A Rent= 8,4 % (8,4/ 100)

B Rent= 50/1,05 + 50/1,10 + 70/1,15 – 150

B Rent= 2,61 % (3,92/ 150)

C Rent= 10/1,05 + 100/1,10 + 120/1,15 – 200

C Rent= 2,38 % (4,76/ 200)

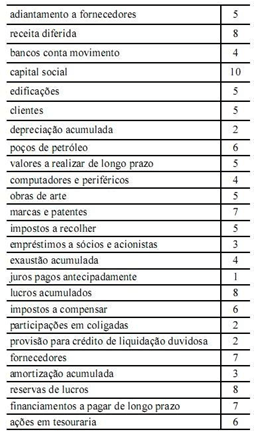

QUESTÃO ERRADA: Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta. Se a empresa obteve lucro líquido do exercício de R$ 2 mil, então a rentabilidade do patrimônio líquido foi de 20%.

ATIVO NÃO CIRCULANTE: 28 MIL

Adiamento a fornecedores 5 (Ativo Circulante – Devedora)

Receita diferida 8 (Passivo Não Circulante – Credora)

Banco conta movimento 4 (Ativo Circulante – Devedora)

Capital social 10 (Patrimônio Líquido – Credora)

Edificações 5 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Clientes 5 (Ativo Circulante – Devedora)

Depreciação acumulada 2 (Ativo Não Circulante – Retificadora – Credora) (-)

Poços de Petróleo 6 (Ativo Não Circulante – Devedora) (+)

Valores a realizar a longo Prazo 5 (Ativo Não Circulante – ARLP – Devedora) (+)

Computadores e periféricos 4 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Obras de Arte 5 (Ativo Não Circulante – Investimentos – Devedora) (+)

Marcas e patentes 7 (Ativo Não Circulante – Intangível – Devedora) (+)

Imposto a recolher 5 (Passivo Circulante – Credora)

Empréstimos a sócios e a acionistas 3 (Ativo Não Circulante – ARLP – Devedora) (+)

Exaustão acumulada 4 (Ativo Não Circulante – Retificadora – Credora) (-)

Juros pagos antecipadamente 1 (Ativo Circulante – Devedora)

Lucros acumulado 8 (Patrimônio Líquido – Credora)

Impostos a compensar 6 (Ativo Circulante – Devedora)

Participação em coligadas 2 (Ativo Não Circulante – Investimentos – Devedora) (+)

Provisão para Crédito de Liquidação Duvidosa 2 (Ativo Circulante – Retificadora – Credora)

Fornecedores 7 (Passivo Circulante – Credora)

Amortização Acumulada 3 (Ativo Não Circulante – Retificadora – Credora) (-)

Reserva de Lucros 8 (Patrimônio Líquido – Credora)

Financiamentos a pagar de longo Prazo 7 (Passivo Não Circulante – Credora)

Ações de tesouraria 6 (Patrimônio Líquido – Retificadora – Devedora)