Última Atualização 16 de julho de 2021

QUESTÃO CERTA: Um requisito essencial para que um evento seja reconhecido pelo regime de competência é o (a): ocorrência do fato gerador.

QUESTÃO CERTA: Uma loja realizava vendas à vista e em cartão de crédito, sendo que estas eram recebidas no mês seguinte à venda. A loja registrou as seguintes vendas no primeiro trimestre de X0:

Janeiro fevereiro março

Vendas à vista 30.000 20.000 12.000

Vendas no cartão 100.000 70.000 55.000

Em relação à receita da loja, de acordo com o Regime de Competência, assinale a afirmativa correta: Em março, a receita foi de R$ 67.000.

JANEIRO

Vendas à vista = 30.000

Vendas a prazo = 100.000

Total das Vendas = 130.000

FEVEREIRO

Vendas à vista = 20.000

Vendas a prazo = 70.000

Total das Vendas = 90.000

MARÇO

Vendas à vista = 12.000

Vendas a prazo = 55.000

Total das Vendas = 67.000

TRIMESTRE

Janeiro + fevereiro + março = 130.000 + 90.000 + 67.000

Total das Vendas = 287.000

Conforme o regime de competência, as receitas são registradas quando ocorre o fato gerador, independentemente do recebimento. Dessa forma, considera tanto as vendas à vista quanto as vendas a prazo.

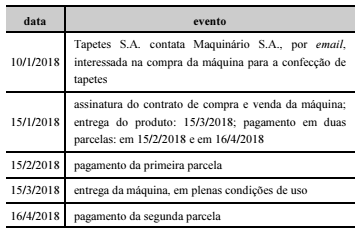

QUESTÃO CERTA: A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela Maquinário S.A. é: 15/3/2018.

–> Resposta simples, mas direta sobre o REGIME DE COMPETÊNCIA:

1. Sob o método de competência, os efeitos financeiros das transações e eventos são reconhecidos nos períodos nos quais ocorrem, independentemente de terem sido recebidos ou pagos.

2. Isto permite que as TRANSAÇÕES sejam registradas nos livros contábeis e sejam apresentadas nas demonstrações financeiras do período no qual os bens (ou serviços) foram entregues ou executados (ou recebidos).

QUESTÃO CERTA: Considere que determinada companhia metalúrgica fabricante de artefatos para cozinha tenha adquirido cinco toneladas de chapas de aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias. Com base nessa situação, julgue os itens subsequentes. O momento adequado para contabilização da transação mencionada independe da data de entrada da mercadoria na metalúrgica.

Regime de competência não depende do recebimento (data mencionada na questão) ou mesmo do pagamento. O fato gerador é ganho e realizado, mas não recebido (valor da compra) pois foi a prazo!!!

Pelo regime de competência os fatos devem ser contabilizados não na hora em que são entregues e sim no momento do fato gerador, ou seja, independe o dia que a mercadoria será entregue o que deve ser levado em consideração é o dia em que a metalúrgica assumiu a obrigação de pagar.

QUESTÃO CERTA: Em função da competência contábil, deve ser considerado despesa do exercício corrente o valor do aluguel do imóvel que tenha sido utilizado no exercício corrente e só será pago no exercício seguinte.

QUESTÃO CERTA: No regime de competência, as receitas são reconhecidas quando são ganhas, mesmo que não recebidas.

QUESTÃO CERTA: Pelo regime de competência: as receitas e as despesas são atribuídas aos exercícios, de acordo com a data do fato gerador.

QUESTÃO CERTA: Determinada oficina mecânica prestou serviços especializados a certo cliente, durante o mês de janeiro. O valor total cobrado pela oficina foi $12.000. O cliente ficou satisfeito com o serviço prestado e concordou com o valor cobrado, entretanto, negociou o pagamento em 3 prestações mensais e iguais de $4.000, sendo a primeira à vista. Mediante a análise do perfil de crédito desse cliente, a diretoria financeira da oficina concordou com o parcelamento, pois se julgou que a expectativa de inadimplência seria extremamente remota e pelo fato de essas serem as condições normais de mercado. (Portanto, essa transação não caracterizaria um financiamento.) O cliente pagou a primeira parcela à vista. Entretanto, em fevereiro não honrou seu compromisso. Em março, o cliente solicitou renegociação da dívida, pois fora demitido no início de fevereiro. Os termos da renegociação aprovada pela diretoria financeira da oficina foram: a dívida de $8.000 ($4.000 de fevereiro + $4.000 de março) não seria acrescida de multa nem juros de mora, pelo contrário, a oficina concedeu um abatimento de $2.000. Dessa forma, no final de março, o cliente pagou $6.000 e liquidou sua dívida para com a oficina. (Nessa ocasião, a oficina deu integral, plena e rasa quitação da dívida desse cliente.) Com base no regime de competência, qual seria o valor da receita de prestação de serviços que a oficina mecânica deveria reconhecer em janeiro? $12.000.

Regime de Competência = As Receitas e Despesas são reconhecidas mediante a ocorrência do fato gerador, independentemente do seu recebimento ou pagamento.

No caso da questão, como houve a prestação do serviço (fato gerador) a empresa deverá reconhecer R$ 12.000 como receita de vendas.

QUESTÃO CERTA: Em 01/02/2018, uma loja de móveis recebeu a encomenda de um móvel planejado. O valor total do móvel é de R$ 9.000, sendo que a loja recebeu metade no ato e, o restante, em 30/04/2018. O móvel foi construído nos meses de fevereiro, março e abril e foi entregue em 02/05/2018. Considerando que a loja utiliza o Regime de Competência para controlar as suas vendas, assinale a opção correta em relação à receita apurada: Em maio, a receita foi de R$ 9.000.

Em 01/02/2018, uma loja de móveis recebeu a encomenda de um móvel planejado. O valor total do móvel é de R$ 9.000, sendo que a loja recebeu metade no ato e, o restante, em 30/04/2018.

D: Caixa (Ac)………………………………..R$ 4.500

D: Clientes (Ac)…………………………….R$ 4.500

C: Receitas antecipadas (Pc)……………R$ 4.500

C: Encomenda a Faturar (Pc)…………..R$ 4.500

O móvel foi construído nos meses de fevereiro, março e abril e foi entregue em 02/05/2018.

Fev. Março Abril Maio

Apropriação da Receita ………………..R$ 0,00 R$ 0,00 R$ 0,00 R$ 9.000

O reconhecimento se deu em maio, pois foi o mês que se transferiu todos os riscos/benefícios.

Regime de Competência. Este regime se apropria das receitas e das despesas no período de sua realização, que no caso em tela é a conclusão/entrega do móvel, independentemente do pagamento pelo cliente. Portanto, com a entrega do móvel em maio, a receita total é apropriada neste mês por esse regime.