CEBRASPE (2021):

QUESTÃO CERTA: As receitas decorrentes de operações de crédito são classificadas como receitas orçamentárias, ainda que não tenham sido previstas no orçamento, com exceção das operações de credito por antecipação da receita, das emissões de papel-moeda e das entradas compensatórias no ativo e passivo financeiros.

Lei 4.320:

Art. 3º A Lei de Orçamentos compreenderá tôdas as receitas, inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

QUESTÃO CERTA: A receita orçamentária é definida como o ingresso de recursos financeiros durante determinado exercício orçamentário, sendo um novo elemento para o patrimônio público.

RECEITA ORÇAMENTÁRIA É todo conjunto de ingressos financeiros, com fontes e fatos geradores próprios e permanentes, originados da ação e de atributos inerentes à instituição, como elemento novo, gerando acréscimos patrimoniais, sem criar obrigações, reservas ou reivindicações de terceiros.

QUESTÃO CERTA: As disponibilidades de recursos financeiros que ingressam durante o exercício orçamentário e constituem elemento novo para o patrimônio público, são definidas como: receitas orçamentárias.

QUESTÃO ERRADA: A previsão de arrecadação na lei orçamentária anual é obrigatória e constitui condição para que uma receita seja classificada como orçamentária.

MTO 2019, pag. 10

Embora haja obrigatoriedade de a LOA registrar a previsão de arrecadação das receitas, a mera ausência formal desse registro não lhes retira o caráter orçamentário, haja vista o art. 57 da Lei nº 4.320/64 classificar como receita orçamentária toda receita arrecadada que represente ingresso financeiro orçamentário, inclusive a proveniente de operações de crédito, com exceção das operações de crédito por ARO.

QUESTÃO CERTA: Se determinado órgão público realizar operação de crédito, sem oferecer como garantia sua receita futura, e receber recursos não previstos no orçamento em decorrência dessa operação, os ingressos serão classificados como receita orçamentária.

Por força do princípio orçamentário da universalidade, as receitas orçamentárias devem estar previstas na Lei Orçamentária Anual (LOA). Entretanto, a mera ausência formal dessa previsão na LOA não lhes retira o caráter de orçamentárias.

QUESTÃO ERRADA: No decorrer da execução orçamentária, caso ocorra recebimento de uma receita pública de taxa não prevista na lei orçamentária para o respectivo ano, Maria deverá contabilizar tal receita como não orçamentária.

Toda receita prevista na LOA é orçamentária, mas nem toda receita orçamentária está prevista na LOA.

Exemplo: tributo criado após a elaboração do orçamento não estará presente na LOA, mas serão ingressos orçamentários.

QUESTÃO CERTA: Na contabilidade pública, receita orçamentária é definida legalmente como: toda receita arrecadada que representa ingresso financeiro orçamentário, inclusive, com algumas ressalvas, aquelas provenientes de operações de crédito.

Receitas Orçamentárias

São disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Instrumento por meio do qual se viabiliza a execução das políticas públicas, as receitas orçamentárias são fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. Essas receitas pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário da universalidade, estão previstas na Lei Orçamentária Anual – LOA.

Nesse contexto, embora haja obrigatoriedade de a LOA registrar a previsão de arrecadação, a mera ausência formal do registro dessa previsão, no citado documento legal, não lhes retira o caráter de orçamentárias, haja vista o art. 57 da Lei nº 4.320, de 1964, determinar classificar-se como receita orçamentária toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito, exceto: operações de crédito por antecipação de receita – ARO , emissões de papel moeda e outras entradas compensatórias no ativo e passivo financeiros.

Fonte: MCASP , 7ª ed, p. 36.

QUESTÃO CERTA: Os recursos advindos de operações de crédito por antecipação de receita orçamentária são classificados como ingressos extraorçamentários.

QUESTÃO CERTA: Todas as receitas arrecadadas são classificadas como receitas orçamentárias, incluindo as provenientes de operações de crédito, ainda que não previstas no orçamento.

QUESTÃO ERRADA: Em virtude da obrigatoriedade imposta pela Lei Orçamentária Anual (LOA), a ausência formal do registro da previsão da receita retira-lhe o caráter de orçamentária.

Nem toda receita arrecadada passa pela etapa de previsão.

QUESTÃO CERTA: É uma receita orçamentária: Transferências correntes.

Os Manuais de Receita Nacional e de Contabilidade STN/SOF, afirmam que não devem ser reconhecidos como receita orçamentária os recursos financeiros oriundos de:

I – Superávit financeiro – a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos a eles vinculadas. Portanto, trata-se de saldo financeiro e não de nova receita a ser registrada. O superávit financeiro pode ser utilizado como fonte de recursos para abertura de créditos suplementares e especiais;

II – Cancelamento de despesas inscritas em Restos a Pagar – consiste na baixa da obrigação constituída em exercícios anteriores, portanto, trata-se de restabelecimento de saldo de disponibilidade comprometida, originário de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

ATENÇÃO: Do ponto de vista orçamentário todo ingresso nos cofres públicos é receita, salvo: ARO, emissão de papel-moeda, entradas compensatórias, e saldos oriundos do superávit financeiro e de restos a pagar.

QUESTÃO ERRADA: As receitas orçamentárias podem ser vinculadas por meio de lei a órgão, fundo ou despesa. Contabilmente, as receitas vinculadas devem ser lançadas como outras receitas correntes.

Nada tem a ver com o princípio da não-afetação. Esse princípio veda apenas a vinculação de IMPOSTOS, como você mesma disse. A questão fala em Receitas orçamentárias, o que é um conceito bem mais amplo.

Creio que o erro da questão é dizer que as receitas vinculadas devem ser classificadas como “outras receitas correntes”. A vinculação ou não da receita não determina sua classificação segundo a categoria econômica. Essa característica estará evidenciada na classificação por FONTES (ou por DESTINAÇÃO de recursos).

A classificação por fontes é, ao mesmo tempo, classificação da receita e da despesa. Dessa forma, indica se a destinação é ordinária (livre) ou vinculada.

QUESTÃO ERRADA: Durante o exercício, as receitas cujos valores extrapolarem o originalmente previsto na LOA serão classificadas como ingressos extraordinários.

Errado. É isso que está gerando o debate entre os colegas. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual O excesso de arrecadação também é receita orçamentária (pois proveniente de uma arrecadação – a qual compõe a execução orçamentária em termos de receita). O que não é receita orçamentário é a caução que alguém entrega à Administração Pública (visto que isso não é arrecadação e sim mero depósito). A caução será devolvida e, portanto, é ingresso extraorçamentário.

QUESTÃO ERRADA: O recolhimento de todas as receitas se fará em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais. Por conseguinte, todas as receitas arrecadadas, incluindo as provenientes de operações de crédito, ainda que não previstas no orçamento, serão classificadas como receita orçamentária, em rubricas próprias.

Art. 3º A Lei de Orçamentos compreenderá tôdas as receitas, inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

Receitas de operações de crédito – são orçamentárias;

Receitas de operação de crédito por antecipação de receitas – não são orçamentárias.

QUESTÃO CERTA: o conceito de receita pública para efeito de constar na lei orçamentária engloba o conjunto das entradas financeiras previstas para o ano de aplicação da lei orçamentária anual inclusive as de operações de crédito autorizadas em lei.

QUESTÃO CERTA: Suponha que o estado do Espírito Santo não tenha previsto, em seu orçamento para 2013, qualquer receita oriunda de concessões, mas que, durante o ano, o estado tenha auferido receitas dessa natureza. Nessa situação, a receita: deve ser contabilizada como receita orçamentária.

Lei nº 4.320/1964 Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta lei serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

QUESTÃO ERRADA: Na execução orçamentária, todas as receitas devem ser contabilizadas nas rubricas correspondentes à sua natureza, exceto aquelas que não tenham sido previstas na lei orçamentária.

Lei: 4320

Art. 57. Ressalvado o disposto no parágrafo único do artigo 3. desta lei serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

A questão está errada porque não existe essa exceção de não contabilização das receitas que não tenham sido previstas na lei orçamentária, já que a lei cita as operações de créditos, as quais não são previstas na lei orçamentária.

QUESTÃO CERTA: Considere:

I. Receita tributária.

II. Superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes.

III. Realização de recursos financeiros oriundos de constituição de dívidas.

IV. Receita de contribuição.

V. Receita industrial.

Nos termos regulados pela Lei n° 4.320/1964, são receitas orçamentárias o que consta APENAS em: I, III, IV e V.

O superávit do orçamento corrente é sim receita orçamentária (de capital, inclusive), porém, conforme a Lei 4.320/64, não constitui item de receita orçamentária. E o que isso significa? Que não é uma nova receita. Se o superávit fosse contabilizado como uma nova receita, haveria dupla contagem, já que o valor correspondente já foi contabilizado em um momento anterior (e sobrou). Simples assim, gente!

Outra coisa, não existe receita extraorçamentária de capital. A classificação por categoria econômica (corrente ou de capital) existe apenas para receitas orçamentárias. As receitas extraorçamentárias não recebem quaisquer subclassificações, são extraorçamentárias e só.

QUESTÃO ERRADA: Perde-se o caráter orçamentário da receita caso não tenha sido previsto o registro formal de sua arrecadação na lei orçamentária anual.

Errada. Receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

QUESTÃO CERTA: Considere que a prefeitura de determinado município brasileiro tenha planejado, para 2014, uma sequência de operações para originarem receitas classificadas, segundo a lei, como receita de capital. Nessa situação, essas receitas deverão ser consideradas na apuração da receita orçamentária do município.

JUSTIFICATIVA – As receitas de capital são parte integrante das receitas orçamentárias (MTO, MPOG, 2013).

Receitas advindas de operações de crédito – devem compor o orçamento.

Receitas advindas de operações de crédito por antecipação de receitas – não devem constar no orçamento.

Resposta: Certo.

QUESTÃO ERRADA: No primeiro exercício financeiro de uma entidade do setor público, foram registrados somente os seguintes eventos contábeis.

• Previsão da receita e fixação da despesa no valor de R$ 280.000,00.

• Impostos arrecadados no valor de R$ 130.000,00.

• Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 70.000,00.

• Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valor de R$ 120.000,00, com metade do pagamento à vista e o restante inscrito em restos a pagar.

• Veículo recebido em doação, no valor de R$ 20.000,00.

Considerando os eventos acima registrados, relativos ao encerramento desse primeiro exercício financeiro, julgue os próximos itens, acerca da elaboração das demonstrações contábeis, de acordo com a Lei n.º 4.320/1964.

No balanço financeiro, o total da receita orçamentária foi de R$ 190.000,00.

O total da receita orçamentária equivale a soma das receitas correntes e capital.

Os impostos arrecadados são a única receita corrente. Gabarito correto seria R$ 130.000.

QUESTÃO CERTA: Considere que determinado município tenha recebido, de uma empresa que se instalou em sua região, doação em dinheiro destinada à construção de uma escola pública. Considere, ainda, que não havia qualquer previsão orçamentária relativa a essa receita. Nessa situação, a prefeitura: deve registrar a receita como receita orçamentária.

QUESTÃO ERRADA: As receitas públicas correspondem aos ingressos de recursos financeiros nos cofres do Estado, ao passo que as receitas orçamentárias representam entradas compensatórias sujeitas à autorização legislativa.

Receita para a contabilidade pública – Para fins de registro das transações, ocorre quando há ingresso de recurso financeiro, qualquer que seja.

Receita sob o enfoque patrimonial – Ocorre quando o fato administrativo provoca acréscimo de valor no patrimônio líquido, excluídos os que sejam provenientes de aporte dos proprietários a entidade.

Receita sob o enfoque orçamentário – São os ingressos destinados ao suporte de despesas orçamentárias, mesmo que em alguns casos não tenha havido o ingresso de recursos financeiros.

Ou seja, o conceito de receita sob o enfoque orçamentário está errado, pois não são entradas compensatórias sujeitas a autorização legislativa.

QUESTÃO CERTA: As receitas orçamentárias classificam-se de acordo com os seguintes critérios: natureza, fontes de recursos, grupos, indicador de resultado primário e receitas do orçamento da seguridade social.

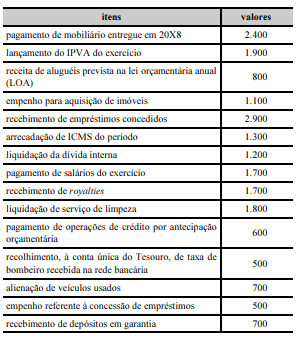

QUESTÃO CERTA: O reconhecimento e a mensuração desses ativos são facultativos. Porém, caso sejam registrados pelo ente, devem ser evidenciados conforme as normas apresentadas neste Manual. Com relação às informações apresentadas, julgue o seguinte item. O montante da receita orçamentária corrente foi inferior a R$ 3.600.000.

MCASP 8ª

Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

(+) arrecadação de ICMS do período 1.300

(+) recebimento de royalties 1.700

(=) Receita Orçamentária Corrente 3.000

CERTO

QUESTÃO CERTA: O recebimento de recursos provenientes do ressarcimento ou da restituição de despesas pagas em exercícios anteriores deve ser reconhecido como: receita orçamentária.

A recuperação de despesas orçamentárias de exercícios anteriores é o recebimento de disponibilidades provenientes de devoluções de recursos pagos a maior. Nesse caso, trata-se de uma receita orçamentária. Trata-se, em realidade, do restabelecimento de saldo de disponibilidade comprometida referente às receitas arrecadadas em exercício anterior.