Os lançamentos demonstrados no Livro Razão precisam consolidar os seguintes dados:

- Nome e código da conta

- Data de lançamento: dia, mês e ano do evento que modificou o valor do componente patrimonial da empresa

- Histórico do lançamento: escrituração da descrição completa da movimentação ocorrida

- Contrapartida: conta contábil que complementa o lançamento

- Débito e Crédito: registro do valor que foi acrescido ou diminuído do saldo de determinada conta contábil

- Saldo: diferença entre o total de débitos e o total de créditos de uma conta contábil

- D/C: indicação da natureza do saldo escriturado, sendo o “D”, o devedor e “C”, o credor.

CEBRASPE (2012):

QUESTÃO ERRADA: Deve escriturar o livro razão a pessoa jurídica optante do regime de tributação do IRPJ com base no lucro presumido.

Segundo a legislação do IR, os contribuintes sujeitos à apuração do lucro real devem escriturar o livro razão. Não é com Base no Lucro Presumido, mas sim, Lucro Real!

CEBRASPE (2009):

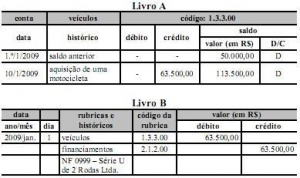

QUESTÃO CERTA: As tabelas acima apresentam partes de livros de uso obrigatório na contabilidade, conforme determinação da Lei n.º 6.404/1976. O livro A e o livro B são, respectivamente, os livros: razão e diário.

CEBRASPE (2018):

QUESTÃO ERRADA: Na elaboração do balancete, o livro diário é a fonte de informações do contabilista para a realização dos trabalhos relacionados à referida demonstração contábil.

3.8.1 O Diário e o Razão constituem fontes de informações contábeis permanentes e neles são registradas as transações que afetem ou possam vir a afetar a situação patrimonial, conforme estabelece a NBC TSP 16.5 – Registro Contábil.

Diário -> Razão -> 1º Balancete de verificação (todas as contas do livro razão) -> ARE -> 2º Balancete (ativo, passivo, PL e resultado) -> Demonstrações Contábeis.

Ou seja, a fonte de informações seria o Livro Razão.

CEBRASPE (2014):

QUESTÃO ERRADA: O balancete de verificação é feito a partir da extração dos saldos contidos no livro diário.

Negativo. No livro razão.

CEBRASPE (2017):

QUESTÃO ERRADA: É obrigatória a escrituração do livro razão por qualquer pessoa jurídica.

NÃO. Só para as empresas optantes do Lucro Real.

CEBRASPE (2016):

QUESTÃO ERRADA: A legislação brasileira determina ser obrigatória a escrituração contábil; por isso, o empresário e a sociedade empresária devem escriturar, pelo menos, os livros diário e razão.

Razão não é obrigatório, em geral. Somente aos contribuintes sujeitos à apuração do lucro real.

CEBRASPE (2017):

QUESTÃO ERRADA: São dispensados no livro razão os termos de abertura e de encerramento.

NÃO. Os livros contábeis obrigatórios, em forma não digital, devem revestir-se de todas as formalidades extrínsecas (ITG 2000 (R1).

CEBRASPE (2017):

QUESTÃO ERRADA: As entidades comerciais que adotem escrituração completa estão obrigadas a autenticar o livro razão.

NÃO. Não encontrei nada sobre a entidade poder adotar escrituração completa ou incompleta. Todas devem adotar a escrituração completa, mas a obrigatoriedade do Livro Razão se aplica somente às optantes do Lucro Real.

CEBRASPE (2012):

QUESTÃO CERTA: São imprescindíveis, para a correta elaboração do livro razão, a identificação da conta escriturada, o histórico do lançamento e o saldo da conta contendo a indicação de devedor ou credor.

RESOLUÇÃO CFC N.º 1.330/2011

6. A escrituração em forma contábil deve conter, no mínimo:

- a) data do registro contábil, ou seja, a data em que o fato contábil ocorreu;

- b) conta devedora;

- c) conta credora;

- d) histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

- e) valor do registro contábil;

- f) informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.