VUNESP (2019):

QUESTÃO CERTA: Considere o balanço patrimonial da empresa de restaurantes Sabores da Minha Casa Ltda, para responder à questão.

Balanço Patrimonial findo em 31.12.2018

Ativo Circulante 700.000,00 Passivo Circulante 400.000,00

Caixa e Bancos 100.000,00 Fornecedores 110.00,00

Aplicações financeiras 185.000,00 Empréstimos e financiamentos 75.000,00

Contas a receber de clientes 115.000,00 Impostos a recolher 85.000,00

Estoques 180.000,00 Salários a pagar 70.000,00

Adiantamentos 45.000,00 Contas a pagar 60.000,00

Demais contas a receber 75.000,00

Passivo não circulante 300.000,00

Ativo não Circulante 650.000,00 Empréstimos e financiamentos 230.000,00

Títulos a receber 350.000,00 Contas a pagar de longo prazo 70.000,00

Investimentos 120.000,00

Ativo Imobilizado 210.000,00 Patrimônio Líquido 650.000,00

Depreciação Acumulada (60.000,00) Capital 400.000,00

Intangíveis 30.000,00 Reservas da capital 170.000,00

Lucros a destinar 80.000,00

Total do ativo 1.350.000,00 Total do passivo e patrimônio líquido 1.350.000,00

Informações adicionais:

O valor da venda líquida é de R$ 522.000.

O valor do lucro operacional é de R$ 113.000

O valor do lucro líquido é de R$ 80.000.

A Empresa apresenta uma margem líquida de: 15,33%.

Solução:

Margem Líquida= (Lucro Líquido/Vendas Liquidas) x100

Margem Líquida= (R$ 80.000/R$ 522.000) x100=15,33%

CEBRASPE (2021):

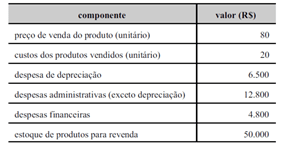

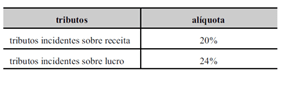

QUESTÃO ERRADA: A tabela seguinte apresenta informações acerca de contas, tributos e demais dados relativos a determinado mês de atividade de uma empresa que fabrica apenas um produto.

Nesse mesmo mês, essa empresa vendeu a prazo 1.200 unidades, tendo sido apurada a carga tributária indicada no quadro a seguir.

Acerca da demonstração dos resultados do exercício dessa empresa hipotética, julgue os itens que se seguem. Caso a empresa receba um benefício fiscal e o tributo sobre o seu lucro seja reduzido para 18%, a margem líquida da empresa passará a ser superior a 32%.

Resolução:

= Receita bruta …………………………………96.000 → 80 x 1.200

(-) Tributos sobre as vendas …………………. (19.200) → 20% x 96.000

= Receita líquida ……………………………… 76.800

(-) CMV ………………………………………….. (24.000) → 20 x 1.200

= Lucro bruto ……………………………………52.800

(-) Despesa de depreciação ………………….. (6.500)

(-) Despesas administrativas …………………. (12.800)

(-) Despesas financeiras ………………………. (4.800)

= Lucro antes dos tributos sobre o lucro ……28.700

(-) Tributos sobre o lucro …………………….. (5.166) = 18% x 28.700

= Lucro líquido ……………………………….. 23.534

Margem Líquida = Lucro líquido / Receita líquida

Margem Líquida = 23.534 / 76.800 = 30,64%

Como a margem líquida é inferior a 32%, a afirmação da banca não procede.

Fonte: Gran Cursos.

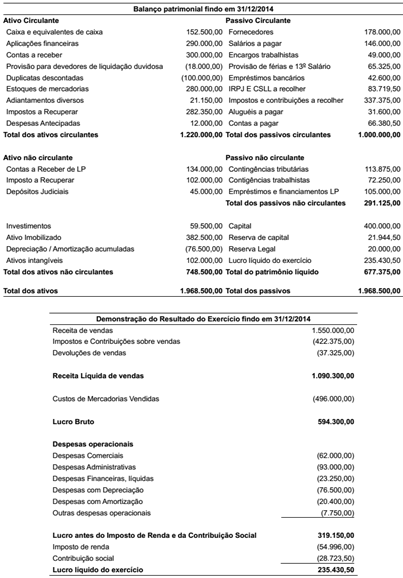

VUNESP (2015):

QUESTÃO CERTA: Considere a demonstração financeira a seguir, para responder à questão. Para a questão, utilize o critério de arredondamento e utilize duas casas decimais após a vírgula. A Margem Líquida corresponde a 21,6%.

Solução: Margem Líquida = Lucro Líquido do Exercício / Receitas líquidas = 235.430,50 / 1.090.300,00 = 21,6%

CEBRASPE (2012):

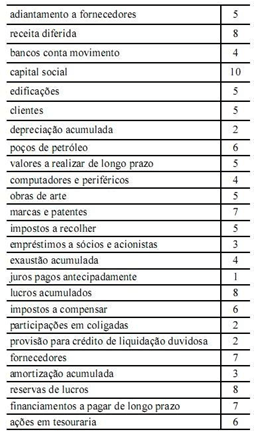

QUESTÃO ERRADA: Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta. Se a empresa conseguiu um faturamento anual de R$ 94 mil e se a margem líquida apurada no período foi de 12%, então a rentabilidade do investimento nesse período foi igual a 14%.

ATIVO NÃO CIRCULANTE: 28 MIL

Adiamento a fornecedores 5 (Ativo Circulante – Devedora)

Receita diferida 8 (Passivo Não Circulante – Credora)

Banco conta movimento 4 (Ativo Circulante – Devedora)

Capital social 10 (Patrimônio Líquido – Credora)

Edificações 5 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Clientes 5 (Ativo Circulante – Devedora)

Depreciação acumulada 2 (Ativo Não Circulante – Retificadora – Credora) (-)

Poços de Petróleo 6 (Ativo Não Circulante – Devedora) (+)

Valores a realizar a longo Prazo 5 (Ativo Não Circulante – ARLP – Devedora) (+)

Computadores e periféricos 4 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Obras de Arte 5 (Ativo Não Circulante – Investimentos – Devedora) (+)

Marcas e patentes 7 (Ativo Não Circulante – Intangível – Devedora) (+)

Imposto a recolher 5 (Passivo Circulante – Credora)

Empréstimos a sócios e a acionistas 3 (Ativo Não Circulante – ARLP – Devedora) (+)

Exaustão acumulada 4 (Ativo Não Circulante – Retificadora – Credora) (-)

Juros pagos antecipadamente 1 (Ativo Circulante – Devedora)

Lucros acumulado 8 (Patrimônio Líquido – Credora)

Impostos a compensar 6 (Ativo Circulante – Devedora)

Participação em coligadas 2 (Ativo Não Circulante – Investimentos – Devedora) (+)

Provisão para Crédito de Liquidação Duvidosa 2 (Ativo Circulante – Retificadora – Credora)

Fornecedores 7 (Passivo Circulante – Credora)

Amortização Acumulada 3 (Ativo Não Circulante – Retificadora – Credora) (-)

Reserva de Lucros 8 (Patrimônio Líquido – Credora)

Financiamentos a pagar de longo Prazo 7 (Passivo Não Circulante – Credora)

Ações de tesouraria 6 (Patrimônio Líquido – Retificadora – Devedora)

VUNESP (2021):

QUESTÃO CERTA: A entidade industrial recebeu uma proposta de produzir 2000 unidades adicionais e vendê-las pelo preço unitário de R$ 90,00. Considerando as informações apresentadas, é correto afirmar que a entidade deve: aceitar a proposta, porque seu resultado líquido aumentará em R$ 60.000,00.

Solução:

Basta calcular a Margem de Contribuição unitária com o produto vendido a 90,00 e depois multiplicar pela quantidade vendida. Esse valor impactará diretamente no resultado líquido já que os custos e despesas fixos não se alteram com o aumento da quantidade produzida. Vamos lá:

90,00 – 25,00 – 35,00 = 30,00

30,00 * 2000 = 60.000,00