QUESTÃO CERTA: O índice de Liquidez Corrente é de 1,22.

Liquidez Corrente = Ativo Circulante / Passivo Circulante

Liquidez Corrente = 1.220.000 / 1.000.000

LC= 1,22

CEBRASPE (2012):

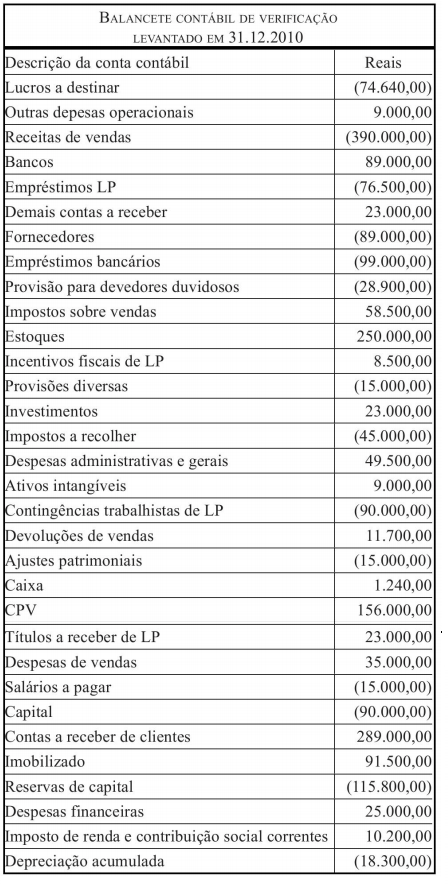

QUESTÃO CERTA: Em 31/12/20XY, uma empresa apresentou, no balancete de verificação, as contas e os saldos correspondentes, em reais, mostrados no quadro acima. Com base nesse balancete de verificação, assinale a opção correta: O índice de liquidez corrente foi igual a 1,1.

AC = CAIXA + CLIENTES + SEG A VENCER + ESTOQUE – PROVISÃO C. L. DUV. = 27500

PC = IMP A RECOLHER + FORNECE = 25000

LC = 27500/25000=1,1.

CEBRASPE (2021):

QUESTÃO ERRADA: O índice de alavancagem indica a capacidade da organização em cumprir suas obrigações em dívida corrente.

CEBRASPE (2022):

QUESTÃO ERRADA: Um aumento do ativo circulante com a captação de empréstimo registrado no passivo não circulante indica que piorou a liquidez de curto prazo da empresa.

Liquidez corrente = ativo circulante/passivo circulante

Um aumento de disponibilidades em contrapartida a um financiamento de longo prazo, causará aumento no ativo circulante e no passivo não circulante.

Dessa forma, o índice de liquidez da empresa será afeta positivamente.

QUESTÃO CERTA: Baseado no balancete de verificação descrito a seguir e utilizando-se dos conceitos teóricos de análises das demonstrações contábeis, responda à questão.

O índice de liquidez corrente é de: 2,37.

LC = AC / PC

AC = 89.000 (bancos) + 23.000 (demais contas a receber) + 250.000 (estoques) + 1.240 (caixa) + 289.000 (contas a receber de clientes) – 28.900 (provisão / conta retificadora do ativo) = 623.340

PC = 89.000 (fornecedores) + 99.000 + 15.000 + 45.000 + 15.000 = 263.000

LC = 623.340 / 263.000 = 2,37

FGV (2021):

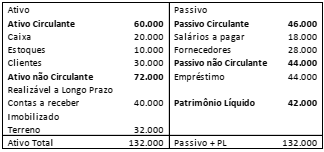

QUESTÃO CERTA: Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir.

O índice de liquidez corrente é de 1,30.

Liquidez geral = AC + RLP/ PC + PNC

Liquidez geral = 60.000 + 40.000/ 46.000 + 44.000

Liquidez geral = 100.000 / 90.000

Liquidez geral = 1,11

Liquidez Corrente = AC/ PC

Liquidez Corrente = 60.000/ 46.000

Liquidez Corrente = 1,30

CE = PC/PC + PNC

CE = 46.000 /46.000 + 44.000

CE = 46.000/ 90.000

CE = 0,51