Última Atualização 28 de março de 2021

QUESTÃO CERTA: O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

Lei 6.404

Art. 183 § 2o A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de

a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto

bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou

obsolescência

Lançamento da depreciação

D – despesa com depreciação (resultado)

C – Depreciação Acumulada (Retificador do ativo)

Como se pode ver, não há desembolso nem pagamento e acontece de forma gradual (dependendo do método utilizado para depreciação).

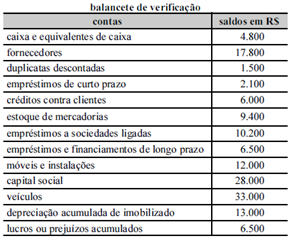

QUESTÃO CERTA: A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item. A conta depreciação acumulada de imobilizado, cujo saldo é aumentado por lançamentos a crédito, tendo como contrapartida uma conta de despesa de depreciação, é retificadora do ativo imobilizado.

A depreciação acumulada é uma conta retificadora do ativo –.> natureza CREDORA.

Depreciação acumulada é conta credora, retifica contas do ativo imobilizado no ANC, o lançamento de reconhecimento de despesa de depreciação no exercício é feita assim:

D despesa com depreciação

C despesa acumulada (ANC)

QUESTÃO CERTA: O conceito de depreciação implica o reconhecimento de perda de valor nos ativos fixos tangíveis, em decorrência do uso, da desatualização, ou da obsolescência, e se constitui em despesa para recuperar, de forma gradual, o dispêndio inicial, ainda que não exija desembolso nem pagamento.

O ativo é um recurso controlado pela entidade, resultante de eventos passados e que se espera que produza benefícios econômicos. Percebe que para aquisição de um ativo a entidade tem um dispêndio? Mesmo que ele sofra depreciação futuramente? A entidade também espera que esse ativo produza benefícios econômicos para compensar esse dispêndio, ou seja, recuperar o ”investimento”. Como o ativo depreciável não é infinito, a depreciação também faz parte desse processo de recuperação de dispêndio inicial – mesmo que não haja pagamento nem desembolso inicialmente.

Perceberam qual a ideia da banca? Ela considerou a depreciação como parte na vida útil do ativo e que dele se espera resultados para a entidade.