CEBRASPE (2018):

QUESTÃO CERTA: Considere os dados da tabela a seguir, retidos da contabilidade de determinada sociedade empresarial, com valores em reais (R$).

Com base nessas informações, julgue o item que segue: O lucro bruto do exercício da referida empresa foi de R$ 50.000.

Vendas de mercadorias 1.000.000

(-) Custo das mercadorias vendidas (600.000)

(=) Lucro Bruto 400.000

(-)Despesas administrativas (90.000)

(-)Despesas comerciais (160.000)

(-)Despesas financeiras (33.000)

(-)Outras despesas (41.000)

(=) Lucro Antes do IR e CSLL 76.000

IR e CSLL (26.000)

(=) Lucro Líquido 50.000.

VUNESP (2023):

QUESTÃO CERTA: Uma empresa apresentou, em determinado ano, receita de vendas num total de R$ 23.000, custo das mercadorias vendidas R$ 8.000, despesas totais (administrativas, financeiras etc.) totalizando R$ 5.000, impostos sobre vendas R$ 3.000 e impostos sobre lucros R$ 2.000. O lucro bruto, o lucro operacional e o resultado líquido dessa empresa foram, respectivamente: R$ 12.000, R$ 7.000 e R$ 5.000.

Solução:

Receita de Venda 23.000

(-) Deduções da receita 3.000

(=) Receita Líquida 20.000

(-) CMV 8.000

(=) Lucro Bruto 12.000

(-) Despesas TOTAIS (Administrativas) 5.000

= RESULTADO OPERACIONAL ANTES DO RESULTADO FINANCEIRO = 7.000

(-) Impostos s/ lucro 2.000

(=) Lucro Líquido 5.000

CEBRASPE (2018):

QUESTÃO ERRADA: Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200. Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços. Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

Devemos observar a estrutura da DRE pois, devido a questão pedir o resultado do Lucro Bruto, precisamos saber que o Frete corresponde a Despesas de Vendas que é deduzido após o Lucro Bruto para encontrarmos o Lucro Operacional.

ESTRUTURA DA DRE

(+) Receita Bruta de Vendas -> 100.000

(-) Impostos sobre vendas

(-) Devolução, Descontos comerciais e Abatimentos -> (-1.000 -14.000 = -15.000)

(=) Receita Líquida

(-) Custo da Mercadoria Vendida -> (-30.000 +4.200 = -25.800)

(=) Lucro Bruto = 59.200

(-) Despesas de Vendas -> -200

(-) Despesas Administrativas

(-) Despesas Financeiras Líquidas

(-) Outras Despesas Operacionais

(+) Outras Receitas Operacionais

(=) Lucro Operacional = 59.200

(+) Receitas não Operacionais

(-) Despesas não Operacionais

(=) Lucro Antes do Imposto de Renda = 59.200

(-) Provisão para o Imposto de Renda

(-) Participação de Debêntures, Empregados, Administradores e Partes Beneficiárias

(=) Lucro/Prejuízo Líquido do Exercício = 59.200.

CEBRASPE (2013):

QUESTÃO ERRADA: A tabela acima apresenta informações contábeis que serão utilizadas para elaborar a demonstração do resultado do exercício, em conformidade com o pronunciamento n.º 26 do CPC. Com base nesse conjunto de informações, julgue o item que se segue. O lucro líquido do período, a ser evidenciado na demonstração do resultado do exercício, é de R$ 5.897.000,00.

DRE

receita operacional líquida 19.322.000

Custo dos serviços prestados e mercadorias vendida (11.390.000)

Lucro Bruto 7.932.000

Despesas com comercialização dos serviços (3.796.000)

Despesas gerais e administrativas (1.130.000)

Resultado financeiro líquido (negativo) (110.500)

Resultado positivo de equivalência patrimonial 3.001.000

Imposto de renda e contribuição social sobre o lucro (278.000)

Lucro Líquido 5.618.500

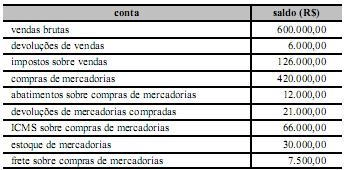

CEBRASPE (2009):

QUESTÃO CERTA: Considerando que as contas apresentadas acima, com os respectivos saldos, foram extraídas do balancete de verificação de determinada empresa, levantado para fins de apuração de resultado do exercício de 2008, e sabendo que, no início do exercício de 2008, o estoque de mercadorias era de R$ 84.000,00, é correto concluir que o lucro bruto apurado no exercício foi de: R$ 85.500,00.

CMV = 84000 + 420000 -12000 – 21000 – 66000 + 7500 – 30000

CMV = 382.500,00

600.000,00 RECEITA BRUTA

– 6.000,00

-126.000,00

468.000,00 RECEITA LÍQUIDA

-382.500,00

85.500,00 LUCRO BRUTO

Lembrando que:

Vendas

D – Despesa c/ ICMS

C – ICMS a recolher

Compras

D – ICMS a recuperar

CEBRASPE (2014):

QUESTÃO CERTA: Considere que a empresa Core S.A. tenha gerado, no período, receita bruta de vendas de R$ 1.500, despesa de salários de R$ 100, despesa de depreciação de R$ 50, custo das mercadorias vendidas de R$ 675, despesa de ICMS de R$ 200, despesa de COFINS de R$ 50 e vendas canceladas de R$ 100. Nessa situação hipotética, o valor da apuração da receita líquida dessa empresa, no período, será superior a R$ 1.100.

Receita Bruta de Vendas 1.500

(-) Vendas canceladas (100)

(-) ICMS (200)

(-) COFINS (50)

(=) Receita Líquida de Vendas 1.150

GABARITO: CORRETO.

Observação: As despesas de depreciação e de salários são despesas operacionais e aparecem posteriormente à receita líquida de vendas.

CEBRASPE (2014):

QUESTÃO ERRADA: A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2. No rol de contas apresentado, há apenas uma conta que diminui e uma conta que aumenta o resultado líquido do exercício.

Item incorreto.

Há duas contas que diminuem o Resultado Líquido do exercício e uma conta que aumenta. Vamos a cada uma das contas:

* Duplicatas Descontadas ———- Conta retificadora do ativo

* Dividendos a Pagar —————-Conta do Passivo

* Imposto de Renda e Contribuição social apurada —— Conta que diminui o Resultado Líquido do Exercício

* Capital Social integralizado em moeda ———- Conta do Patrimônio Líquido – Capital Social

* Lucro Líquido do Exercício ———– é o mesmo que resultado líquido do exercício que a questão pede

*Despesa com ajustes de instrumentos financeiros —— Conta que diminui o Resultado Líquido do Exercício

*Juros Ativos ——– Receita – Conta que aumenta o Resultado Líquido do Exercício

* Gastos na emissão de ações ——– Conta retificadora de PL ( esse gasto não vai a resultado)

* Depreciação Acumulada —- Conta retificadora do Ativo

* Ajuste de instrumentos Financeiros ——-Conta de PL (Ajuste de Avaliação Patrimonial)

QUESTÃO CERTA: Considerando que as informações do conjunto de contas apresentadas na tabela estejam em reais, assinale a opção que apresenta o valor do lucro antes dos tributos e a receita líquida de vendas, respectivamente: R$ 2.470,00 e R$ 5.310,00.

CEBRASPE (2014):

QUESTÃO CERTA: A Cia. ABC Ltda. não poderá compensar os prejuízos acumulados com o resultado do exercício.

GABARITO: CERTO, NÃO TEM COMO COMPENSAR, UMA VEZ QUE O RESULTADO FOI NEGATIVO.

RECEITA BRUTA DE VENDAS= 9.000

(-) deduções= 500

= RECEITA LÍQUIDA DE VENDAS= 8.500

(-) CVM= 6.000

= LUCRO OPERACIONAL BRUTO= 2.500

(- ) despesas operacionais= (100+1.000+600+500+1.000): 3.200

(+) Resultado de Equivalência Patrimonial= 100

= LUCRO ANTES DO IR/ CSLL= (600)

= RESULTADO DO EXERCÍCIO= PREJUÍZO (600)

.

Despesas operacionais

Amortização: 100

Despesa Salários: 1.000

Despesa Adm: 600

Despesa Financeira: 500

Despesa Venda: 1.000

CEBRASPE (2014):

QUESTÃO CERTA: Uma empresa de equipamentos agrários comercializa mensalmente 300 arados hidráulicos. Cada unidade desse equipamento é vendida por R$ 500. As despesas mensais fixas e variáveis somam, respectivamente, R$ 42.000 e R$ 72.000. Para que as vendas aumentem 1/6 do volume atual, essa empresa deve reduzir, em cada unidade de arado, R$ 20 no preço de venda e R$ 20 no custo variável. Nessa situação, caso essas mudanças sejam implementadas, o lucro líquido unitário dos arados hidráulicos

Situação inicial (em valores unitários):

Preço de venda ———————– 500

(-) Despesas fixas ——————– (140) –> 42.000/300

(-) Despesas variáveis ————– (240) –> 72.000/300

Lucro líquido unitário ——— 120

Situação final (em valores unitários):

–> -20 no preço de venda: 500 – 20 = 480

–> -20 na despesa variável: 240 – 20 = 220

–> aumento de 1/6 na produção: 350 unidades

Preço de venda ———————- 480

(-) Despesas fixas —————— (120) –> 42.000/350 unidade

(-) Despesas variáveis ———— (220)

Lucro líquido unitário ——- 140

CEBRASPE (2006):

QUESTÃO CERTA: Uma empresa adquiriu mercadorias para revenda no valor de R$ 50.000,00 à vista. O saldo do estoque inicial totalizava R$ 12.000,00, e o estoque final, R$ 6.000,00. Na compra de mercadorias, a empresa pagou R$ 6.000,00 de fretes e apropriou R$ 4.000,00 de seguros sobre compras. Nas vendas, a empresa concedeu abatimentos de R$ 2.000,00 e a receita de vendas totalizou R$ 90.000,00. De acordo com os dados apresentados no texto, assinale a opção que apresenta o valor do custo da mercadoria vendida e do lucro operacional bruto, respectivamente: R$ 66.000,00 e R$ 22.000,00.

CMV = 12000 + 50000 + 6000 + 4000 – 6000

CMV = 66.000,00

90.000,00 RECEITA BRUTA

– 2.000,00 ABATIMENTOS

88.000,00 RECEITA LÍQUIDA

-66.000,00 CMV

22.000,00 LUCRO BRUTO.

CEBRASPE (2014):

QUESTÃO CERTA:

A partir da tabela acima, julgue os itens que se seguem, com base na legislação societária e nos critérios de elaboração da DRE. O lucro bruto da empresa é superior a R$ 750 milhões.

Receita – bruta – de Vendas = R$ 1.879,40

( – ) Tributos (impostos) sobre vendas – R$ 300

( = ) Receita Líquida de Vendas = R$ 1.579,40

( – ) Custo dos produtos vendidos (CMV) – R$ 820

( = ) Lucro Bruto da empresa = R$ 759,40

CEBRASPE (2014):

QUESTÃO CERTA: Uma empresa comercial não conseguiu suprir sua necessidade de estoque com mercadoria nacional e adquiriu, no mês de janeiro/2014, mercadorias de fornecedor que pratica vendas indexadas ao dólar norte-americano (USD). Como política interna, a empresa realiza as compras à vista e as vendas, com prazo de trinta dias. Por meio de inventário permanente, a empresa utiliza o PEPS (primeiro a entrar, primeiro a sair) como forma de controle e avaliação do seu estoque. As tabelas abaixo mostram a movimentação dos estoques em janeiro/2014 e a cotação da moeda norte-americana em alguns dias desse mês.

O lucro bruto auferido com as vendas do dia 16/1 foi de R$ 141,00.

Correto. No dia 16/1, a Receita Bruta foi de R$280 e o CMV foi de R$139. Logo, o Lucro Bruto (RL – CMV) = 141,00.

Cálculo do CMV no dia 16/1:

6 un. x USD 5 (R$2,50) = 75

4 un. x R$16,00 = 64

TOTAL do CMV = 139

RB = 280

– DED (não teve)

RL = 280

-CMV (139)

LB = 141.

CEBRASPE (2012):

QUESTÃO CERTA: Determinada empresa, que comercializa uma única mercadoria, adota sistema de inventário permanente para controle de seu estoque. No mês de abril, essa empresa dispunha, inicialmente, de 5 unidades de mercadoria, que comercializa, ao custo unitário de R$3,40, e realizou as seguintes operações:

Dia 3 – compra de 25 unidades pelo valor total de R$115,00;

Dia 5 – devolução de 10 unidades ao fornecedor referente à última compra;

Dia 9 – venda de 10 unidades por R$8,00 cada.

Com base nessas informações e considerando que há imposto incidente sobre o faturamento cuja alíquota é de 5%, assinale a opção correspondente aos valores do lucro bruto dessa empresa apurado no mês de abril, obtidos segundo os critérios PEPS, UEPS e média ponderada móvel, respectivamente: R$ 36,00; R$ 30,00 e R$ 33,00.

Solução:

MÉTODO PEPS

E = (5 * 3,40)

E = (5 * 3,40) + (25 * 4,60)

E = (5 * 3,40) + (25 * 4,60)

E = (5 * 3,40) + (15 * 4,60)

E = (0 * 3,40) + (10 * 4,60)

E = 0 + 46

E = 46

CMV = (5 * 3,40) + (5 * 4,60) = 17 + 23 = 40

VB = Q * P = 10 * 8 = 80

VL = (VB* 1-i) – DEV

VL = (80 * 0,95) – 0

VL = 76

R = VL – CMV = 76 – 40 = 36

MÉTODO UEPS

E = (5 * 3,40)

E = (5 * 3,40) + (25 * 4,60)

E = (5 * 3,40) + (25 * 4,60)

E = (5 * 3,40) + (15 * 4,60)

E = (5 * 3,40) + (5 * 4,60)

CMV = (10 * 4,60) = 46

VB = Q * P = 10 * 8 = 80

VL = (VB* 1-i) – DEV

VL = (80 * 0,95) – 0

VL = 76

R = VL – CMV = 76 – 46 = 30

MÉTODO MÉDIA MÓVEL

E(0) = 5 * 3,40 = 17

E(1) = 15 * 4,60 = 69

Qt = 5 + 15 = 20

Vt = 17 + 69 = 86

PM = Vt / Qt = 86 / 20 = 4,3

VB = 10 * 8 = 80

VL = VB * 1-i = 80 * 0,95 = 76

CMV = Qv * PM = 10 * 4,3 = 43

R = VL – CMV = 76 – 43 = 33

QUADRO COMPARATIVO

R(PEPS) = 36

R (UEPS) = 30

R (MM) = 33

R(PEPS) > R(MM) > R(UEPS)

O FISCO não permite a utilização do método UEPS, justamente pelo fato de a base de cálculo para seus tributos (R) é menor, diminuindo o quantum debeatur (recolhimento).

CEBRASPE (2012):

QUESTÃO CERTA: A tabela a seguir apresenta as contas de resultado de uma empresa comercial e os respectivos saldos, em reais, sem, contudo, indicar a natureza (débito ou crédito). Com base nessas informações, julgue os próximos itens relativos à elaboração da demonstração do resultado do exercício (DRE). O lucro bruto é superior a R$ 43.000,00.

RECEITA OPERACIONAL BRUTA:

Vendas de Mercadorias…………………………………………85000

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas…………………………………………..(2000)

Impostos e Contribuições Incidentes sobre Vendas….(11000)

= RECEITA OPERACIONAL LÍQUIDA……………….. 72000

(-) CUSTOS DAS VENDAS

Custo das Mercadorias…………………………………………(38000)

= LUCRO BRUTO…………………………………………….. 34000

CEBRASPE (2004):

QUESTÃO ERRADA:

Antes da apuração do resultado do exercício, os saldos de algumas contas de uma empresa que tem como objeto a compra e venda de mercadorias eram os especificados no quadro acima. Com base nesses dados, julgue o item seguinte. O lucro bruto da empresa foi de R$ 25.000,00.

GABARITO: ERRADO

RB = 500.000

– 40.000 (contribuição sobre vendas)

– 30.000 (dev.de vendas)

RL = 430.000

– 370.000 (CMV = 150.000 + 250.000 + 10.000 – 20.000 – 20.000)

LB = 60.000.

FGV (2023):

QUESTÃO CERTA: Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3. O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo: em X0: R$ 100.000; em X1: R$ 120.000; em X2: R$ 200.000; e em X3: R$ 80.000. Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano. Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista. Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados: R$ 360.000.

P.O.C (PERCENTUAL OF COMPLETION) :

A RECEITA é reconhecida baseada no percentual do CUSTO INCORRIDO em relação ao CUSTO ORÇADO

O reconhecimento da receita é realizado com base no custo incorrido na obra, é possível observar a progressão da conclusão da obra.

CUSTO ORÇADO = 500.000

CUSTO INCORRIDO = x0 (100.000) + x1(120.000) + x2 (200.000) + x3(80.000) = 500.000

PROGRESSÂO DA OBRA = x0 (20%) ; x1 (24%) ; x2 ( 40%) ; x3 ( 16%) = 100%

A questão quer o percentual do CUSTO INCORRIDO em relação ao CUSTO ORÇADO em x2, então:

X2 = 200.000/500.000 = 40%

DRE em X2

RECEITA = 40% x ( 3¹ x 800.000) = 960.000 (Reconhecimento da Receita)

CUSTO = ( 3¹ x 200.000 ) = 600.000

LUCRO BRUTO = 360.000

CEBRASPE (2007):

QUESTÃO CERTA: Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subsequentes.

O lucro bruto apurado é igual a R$ 92.000.

Solução:

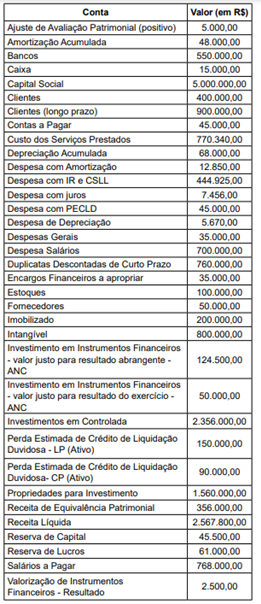

VUNESP (2022)

QUESTÃO CERTA: Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

O lucro líquido da entidade, no período, foi de: R$ 905.059,00.

Solução:

A questão pediu o LUCRO LÍQUIDO da entidade. Portanto, somente contas de resultado, como se fizéssemos uma DRE

(+) Receitas do Período

(-) Despesas do Período

Receitas:

Receita de Equivalência Patrimonial —- 356.000

Receita Líquida ——————————- 2.567.800

Valorização de Instrumentos Financeiros – 2.500 (A questão indica que é uma conta de resultado)

Total: 2.926.300

Despesas:

CSP —————————————- 770.340

Com amortização ———————– 12.850

Com IR e CSLL ————————– 444.925

Com Juros ——————————— 7.456

Com PECLD —————————— 45.000

Com Depreciação ———————– 5.670

Gerais ————————————– 35.000

Salários ———————————— 700.000

Total: 2.021.241

2.926.300

(-) 2.021.241

—————–

905.059.

VUNESP (2022):

QUESTÃO CERTA: Considere as informações a seguir para responder à questão.

• Receitas brutas de vendas – R$ 270.000,00

• Impostos sobre vendas equivalem a 30%

• Movimentação dos estoques

○ Estoques iniciais – R$ 120.000,00

○ Compras no período – R$ 50.000,00

○ Estoques finais – R$ 81.000,00

• Despesas com vendas – R$ 25.500,00

• Despesas administrativas – R$ 18.000,00

• Outras despesas operacionais – R$ 5.500,00

• Despesas financeiras, líquidas – R$ 6.000,00 • O Imposto de Renda (IR) e a Contribuição Social sobre o Lucro Líquido (CSLL) correspondem a 34% sobre o lucro antes dos impostos sobre a renda.

De acordo com as informações apresentadas, assinale a alternativa que indica o lucro líquido do exercício findo em 31 de dezembro de 2021 da Empresa, em Reais: 29.700.

Solução:

Receita Bruta = 270.000

Dedução de Imposto = (81.000)

Receita Líquida = 189.000

CMV = 120.000 + 50.000 – 81.000 = (89.000)

Lucro Bruto = 100.000

Despesas = (25.500 + 18.000 + 5.500 + 6.000) = (55.000)

LAIR = 45.000

IR = (15.300)

Lucro Líquido = 29.700.

VUNESP (2023):

QUESTÃO CERTA: Calcule o lucro líquido do exercício, em 31/12/2022, e em Reais, com base nas informações a seguir:

• Vendas líquidas do ano: R$ 5.500.000.

• Impostos sobre vendas: 12% sobre as vendas brutas.

• Devolução de vendas: R$ 600.000.

• Margem Bruta apresentada no exercício: 35%.

• Despesas Comerciais: R$ 560.000

• Despesas Administrativas: R$ 640.000.

• Despesa Financeira: R$ 150.000.

• Receita Financeira: R$ 60.000.

• Outras despesas operacionais: R$ 16.000.

• IR e CSLL foram calculados a uma taxa efetiva de 32%.

Resposta: 420.920

Solução:

Como o problema dá Vendas Líquidas, que é o mesmo que Receita Líquida de Vendas, calculei 35% para achar a margem bruta, que o mesmo que Lucro Bruto. Segue:

Margem Bruta 35% de 5.500.000 = R$ 1.925.000

(-) Despesas Comerciais R$ 560.000

(-) Despesas Administrativas R$ 640.000

(-) Despesa Financeira R$ 150.000

(+) Receita Financeira R$ 60.000

(-) Outras despesas operacionais R$ 16.000

(-) IR e CSLL 32%. R$ 198.080

= Lucro Líquido R$. 420.920