QUESTÃO CERTA: Se, na demonstração de variações patrimoniais, ocorrerem variações quantitativas aumentativas em montante menor que o montante das variações quantitativas diminutivas, ocorrerá déficit patrimonial.

DVP

A Demonstração de Variações Patrimoniais – DVP irá apurar o Resultado Patrimonial do exercício (RPE).

Importante observar que, para os entes públicos, o resultado patrimonial não é um indicador de desempenho, pois o objetivo do Estado não é auferir lucro, mas sim ofertar bens e serviços à população. Dessa forma, o resultado patrimonial serve como medidor do quanto o serviço público ofertado exigiu de alterações quantitativas dos elementos patrimoniais.

No novo modelo da DVP, o resultado é apurado confrontando as Variações Quantitativas: Aumentativas e Diminutivas.

Variações Aumentativas > Variações Diminutivas SUPERÁVIT PATRIMONIAL

Variações Aumentativas < Variações Diminutivas DÉFICIT PATRIMONIAL

Variações Aumentativas = Variações Diminutivas RESULTADO PATRIMONIAL NULO

Obs: O Resultado Patrimonial (RPE) não é apurado no Balanço Patrimonial, mas sim na DVP ! O Balanço patrimonial apura o SALDO PATRIMONIAL”.

Obs: Há que se destacar que apesar de o RPE ser apurado na DVP, ele também pode ser visualizado no Balanço Patrimonial, dado que o RPE corresponde à Variação do Patrimônio Líquido. Assim, de posse do BP, basta subtrair os valores do patrimônio líquido do início e do fim do exercício financeiro para saber o Resultado Patrimonial desse exercício.

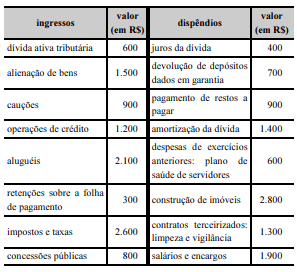

QUESTÃO CERTA: O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

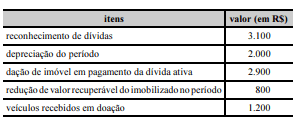

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados. O resultado patrimonial do período foi superavitário.

A questão pede o resultado patrimonial, logo, devemos buscar as Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD) do exercício.

O resultado patrimonial é calculado pela diferença entre VPA – VPD, sendo o resultado (+) Superávit e (-) Deficit.

Sobre a DEA, aplica-se o princípio da competência que consiste no fato de que as receitas e as despesas devem ser incluídas na apuração do resultado no período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. Assim, as DEAs não se referem ao exercício em análise, e sim ao exercício anterior.

Quanto a dúvida do colega Alan Brito, se houve permuta na dação em pagamento e VPA de 2.300,00, no meu ponto de vista não houve VPA, explico: na dação em pagamento, houve um fato permutativo, saiu o direito de receber a dívida e entrou um imóvel no Ativo Total. Já no recebimento de 600,00, entrou dinheiro no caixa e saiu o direito de receber a dívida, ou seja, nos dois casos ocorreram fatos permutativos, não alteram o PL.

VPA

(+) alugueis – 2.100

(+) Impostos e taxas – 2.600

(+) Concessões públicas – 800

(+) Veículos recebidos em doação – 1.200

Total – 6.700

VPD

(-) Juros – 400

(-) Limpeza e vigilância – 1.300

(-) Salários – 1.900

(-) Reconhecimento de dívidas – 3.100

(-) Depreciação – 2.000

(-) Redução valor recuperável – 800

Total – 9.500

Resultado Patrimonial –>> 6.700 – 9.500 = Déficit de 2.800