QUESTÃO CERTA: O Balanço Patrimonial de uma instituição apresentou os seguintes valores contábeis: Passivo Real a Descoberto R$ 400,00, Passivo Real R$ 24.700,00, Passivo Financeiro R$ 6.700,00 e Passivo Compensado R$ 5.200,00. Esse balanço expôs que a Instituição obteve um superávit financeiro de R$ 1.000,00. Nesse contexto, o valor do Ativo Permanente é: R$ 16.600,00.

Ativo real – passivo real = situação líquida patrimonial

Ativo real – 24.700 = – 400

Ativo real = 24.300

Ativo financeiro – passivo financeiro = superávit/déficit financeiro

Ativo financeiro – 6.700 = 1.000

Ativo financeiro = 7.700

Ativo real = ativo financeiro + ativo permanente

24.300 = 7.700 + ativo permanente

Ativo permanente = 16.600

QUESTÃO CERTA: Tomando por referência os demonstrativos contábeis previstos na Lei n.º 4.320/1964, julgue os itens que se seguem.

Considere que os dados a seguir se referem ao balanço patrimonial de um ente (em R$ 1.000,00)

Superávit financeiro ………………….. 12.000

Passivo permanente …………………… 45.000

Passivo real descoberto ………………… 15.000

Passivo compensado ………………….. 50.000

Nessa situação, o ativo permanente é igual a R$ 18.000.000,00.

Ativo = ativo financeiro + ativo permanente + passivo real descoberto = 12.0000 + 18.000 + 15.000 = 45.000

Passivo = passivo financeiro + passivo permanente = 0 + 45.000 = 45.000

Ativo = Ativo Financeiro (AF) + Ativo Permanente (AP) + Passivo real a descoberto (15)

Passivo = Passivo Financeiro (PF) + Passivo Permanente (45)

Superávit financeiro (12) = AF – PF => 12 = AF – PF => AF = 12 + PF

Ativo = Passivo => 12 + PF + AP + 15 = PF + 45 => 27 + AP = 45 => AP = 45 – 27 => AP = 18

QUESTÃO CERTA: Em 31 de dezembro, um determinado ente da federação elaborou o seu balanço patrimonial, respeitando a estrutura original, definida pela Lei 4.320/64. Pelo Razão, a conta Estoque de Material de Consumo, no valor de R$150.000, deverá ser classificada no seguinte grupo do balanço: Ativo Permanente.

A questão pede o Balanço patrimonial sobre o enfoque da lei 4.320. Nesta lei, o BP não é tratado por Ativo circulante, Ativo Realizável a Longo Praz, Ativo Não Circulante, Passivo circulante e Passivo não Circulante e Patrimônio líquido, mas sim como Ativo Financeiro, Ativo Permanente, Passivo Financeiro, Passivo Permanente (podendo resultar em Ativo Real Líquido e P a descoberto).

No Ativo permanente está incluído a conta estoque de material de consumo.

QUESTÃO ERRADA: Estoque de material para consumo imediato pertence ao ativo financeiro.

De fato, o estoque de material para consumo imediato pertence ao ativo permanente (como denomina a Lei nº 4.320/64) ou não-financeiro (como prefere a STN e algumas bancas).

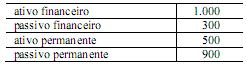

QUESTÃO CERTA: A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes. O valor dos bens, créditos e valores, cuja mobilização ou alienação depende de autorização legislativa, é inferior a R$ 600,00.

Ativo permanente e passivo permanente – dependem de autorização legislativa.

Ativo financeiro e passivo financeiro – independem de autorização legislativa.

Se é permanente então –> depende de autorização legislativa

Se é financeiro então –> independe de autorização legislativa.

O valor dos bens, créditos e valores, cuja mobilização ou alienação depende de autorização legislativa é dado pelo ativo permanente (R$ 500,00).

QUESTÃO ERRADA: Sabendo-se que o superávit financeiro no balanço patrimonial de um determinado ente foi de R$ 180.000,00; o passivo permanente era de R$ 320.000,00; e o passivo real descoberto, de R$ 110.000,00, conclui-se que o ativo permanente desse ente é de R$ 250.000,00.

Ativo

AF – financeiro – ?

AP – permanente – ?

PRD – passivo real descoberto – 110

Passivo

PF – financeiro – ?

PP – permanente – 320

ATIVO = PASSIVO:

AF + AP + PRD = PF + PP

AF + AP + 110 = PF + 320

AF – PF + AP + 110 = 320 -> (AF – PF = superávit financeiro = 180)

180 + AP + 110 = 320

AP = 30

QUESTÃO ERRADA O ativo permanente compreende bens, créditos e valores cuja mobilização ou alienação independa de autorização legislativa.

Lei 4320, Art. 105: § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

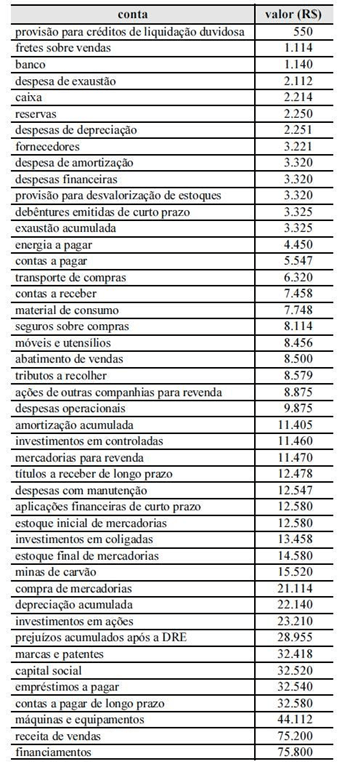

QUESTÃO ERRADA: Com base nas informações do balancete apresentado na tabela acima, julgue os itens a seguir. O ativo permanente totaliza R$ 150.844,00.

INVESTIMENTO; 48.128

investimentos em ações 23.210

investimentos em controladas 11.460

investimentos em coligadas 13.458

IMOBILIZADO: 30.428

móveis e utensílios: 8.456

máquinas e equipamentos 44.112

(-) depreciação acumula (22.140)

INTANGÍVEL: 33.208

minas de carvão 15.520

(-)exaustão acumulada (3.325)

marcas e patentes 32.418

(-) amortização acumulada (11.405)

Total Ativo Permanente: 111.764

Questão ERRADA

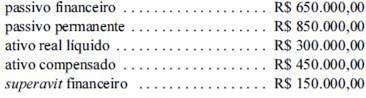

QUESTÃO CERTA: Considere que se disponha, ao final do exercício, dos seguintes dados referentes aos valores patrimoniais de um ente público: Com base nesses dados, é correto concluir que o ativo permanente corresponde a R$ 1.000.000,00.

1. As contas de compensação não afetam a apuração do saldo patrimonial, logo essa conta de ativo compensado está aí só para confundir o candidato.

2. Como o Superávit Financeiro (SF) é a diferença positiva entre o Ativo Financeiro (AF) e o Passivo Financeiro (PF), temos que:

AF – PF = SF, ou seja, AF – 650 = 150.

AF = 650 + 150 = 800

3. A conta de Ativo Real Líquido (ARL) revela que o ativo total (AT) é maior que o passivo total (PT) da entidade.

AT – PT = 300

Ativo Total = Ativo Financeiro (AF) + Ativo Permanente (AP)

Ativo Total = 800 + AP

Passivo Total = Passivo Financeiro (PF) + Passivo Permanente (PP)

Passivo Total + 650 + 850 = 1.500

4. Assim temos que:

Ativo Real Líquido = 300

Ativo Total = 800 + AP

Passivo Total = 1.500

AT – PT = ARL

(800 + AP) – 1.500 = 300

AP = 300 – 800 + 1.500

Ativo Permanente = 1.000