Os imóveis para aluguel, conforme o caso, podem ser classificados tanto no Imobilizado como em Investimentos. Quando serão classificados no Imobilizado? Quando o imóvel estiver relacionado com as atividades fins da empresa. Exemplo “tosco”: na minha empresa tem muitas salas vagas e decido alugar para os meus funcionários que moram longe se alojar.

Quando serão classificados em Investimentos? Quando não estiverem relacionados com as atividades fins da entidade.

Exemplo: alugo umas salas da minha empresa para que uma papelaria (que não tem a ver com meu negócio) armazene alguns de seus estoques.

- Balanço Patrimonial

- Grupo de Contas

- Ativo

Lei 6404/1976:

Art. 179. As contas serão classificadas do seguinte modo:

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

- Informações adicionais:

Algumas bancas tentam confundir imobilizado com propriedades mantidas para INVESTIMENTO.

Segundo o CPC 27 (ativo imobilizado):

Ativo imobilizado é o item tangível que:

(a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

(b) se espera utilizar por mais de um período.

6404/1976:

Art. 179. As contas serão classificadas do seguinte modo:

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

Art. 179. As contas serão classificadas do seguinte modo:

III – em investimentos:

as participações permanentes em outras sociedades e os direitos de qualquer natureza,

não classificáveis no ativo circulante,

e que não se destinem à manutenção da atividade da companhia ou da empresa;

** Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário em arrendamento financeiro) para auferir aluguel ou para valorização do capital ou para ambas, e não para:

(a) uso na produção ou fornecimento de bens ou serviços ou para finalidades administrativas; ou

(b) venda no curso ordinário do negócio.

FGV (2023):

QUESTÃO CERTA: Uma sociedade empresária deu início a obras para expansão de seu escritório. Estima-se que a obra tenha dois anos de duração, com início em 02/01/X0 e término em 31/12/X1. Para a obra, foram adquiridos R$40.000 em material de construção. Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária: R$40.000 em ativo imobilizado.

FGV (2014):

QUESTÃO CERTA: Uma entidade adquiriu 10 apartamentos, em um prédio ao lado de sua fábrica, por R$ 500.000,00 cada. Esses apartamentos são alugados para funcionários da entidade que são originalmente, de fora do estado. No balanço Patrimonial dessa entidade, os apartamentos devem ser evidenciados no subgrupo imobilizado.

FGV (2014):

QUESTÃO CERTA: Uma empresa de petróleo mantém uma plataforma em outra cidade. Essa empresa compra alguns imóveis perto da plataforma e os aluga para seus funcionários. Esses imóveis são classificados no grupo de ativos imobilizado.

FGV (2015):

QUESTÃO CERTA: A empresa de papel e celulose Sem Cor construiu sua nova planta industrial perto da plantação de eucaliptos. A cidade mais próxima está localizada a mais de 100 km de distância. Com o intuito de auxiliar seus empregados, a empresa construiu um alojamento para ser alugado a eles. No que tange aos gastos com esse alojamento, a classificação correta a ser feita pela Sem Cor é no Imobilizado.

FGV (2010):

QUESTÃO CERTA: Segundo a Lei nº 6404/76, os direitos que têm por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens estão classificados no imobilizado.

CEBRASPE (2017):

QUESTÃO CERTA: Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa, ou exercidos com essa finalidade, incluídos os decorrentes de operações que transfiram à companhia os benefícios, os riscos e o controle desses bens, são classificados: no ativo imobilizado.

FCC (2010):

QUESTÃO CERTA: São características de um ativo imobilizado ser: tangível, ter substância econômica e poder gerar benefícios futuros.

Lei 6404, art179Art. 179. As contas serão classificadas do seguinte modo:

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

O Ativo imobilizado compreende os ativos tangíveis que:

a) são mantidos por uma entidade para uso na produção ou na comercialização de mercadorias ou serviços, para locação, ou para finalidades administrativas;

b) têm a expectativa de serem utilizados por mais de doze meses;

c) haja a expectativa de auferir benefícios econômicos em decorrência da sua utilização; e

d) possa o custo do ativo ser mensurado com segurança.

CEBRASPE (2009):

QUESTÃO CERTA: O artigo 179, inciso V, da Lei n.º 6.404/1976, com redação dada pela Lei n.º 11.638/2007, prevê que serão registrados “(…) no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, incluindo os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens”. De acordo com o texto acima, é correto afirmar que são consideradas contas típicas do ativo imobilizado: direitos sobre recursos naturais, imóveis de uso e instalações.

CEBRASPE (2015):

QUESTÃO ERRADA: Na avaliação de um imobilizado, a substância econômica é uma variável acessória e a vida útil, uma variável determinante.

CEBRASPE (2014):

QUESTÃO ERRADA: A substância econômica é um fator que, embora seja acessório, deve ser considerado na apuração do valor de registro de um ativo e nas suas avaliações posteriores.

O erro da questão está em dizer que a substância econômica é acessória. Ela é obrigatória. O princípio da Primazia da Essência sobre a forma ensina que a essência econômica é muito mais do que uma obrigação acessória. É uma parte vital da ciência contábil e um de seus princípios basilares. Pronunciamento Conceitual Básico do Comitê de Pronunciamentos Contábeis (CPC), aprovado pela Deliberação CVM nº 539, de 14 de março de 2008:

35. Para que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar, é necessário que essas transações e eventos sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal. A essência das transações ou outros eventos nem sempre é consistente com o que aparenta ser com base na sua forma legal ou artificialmente produzida.

Por exemplo, uma entidade pode vender um ativo a um terceiro de tal maneira que a documentação indique a transferência legal da propriedade a esse terceiro; entretanto, poderão existir acordos que assegurem que a entidade continuará a usufruir os futuros benefícios econômicos gerados pelo ativo e o recomprará depois de um certo tempo por um montante que se aproxima do valor original de venda acrescido de juros de mercado durante esse período. Em tais circunstâncias, reportar a venda não representaria adequadamente a transação formalizada.

CEBRASPE (2013):

QUESTÃO CERTA: Um imóvel adquirido por uma empresa comercial, fora de seu domicílio, com a finalidade de hospedar representantes comerciais em viagens a serviço, deverá ser registrado como ativo imobilizado.

…hospedar representantes comerciais em viagens a serviço… —> Fim administrativo do hotel.

CPC 27

Ativo imobilizado é o item tangível que:

(a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

(b) se espera utilizar por mais de um período.

CEBRASPE (2014):

QUESTÃO ERRADA: Os veículos de uma empresa automobilística destinados à venda deverão ser classificados no ativo circulante, realizável a longo prazo ou imobilizado, conforme o momento da alienação do bem.

A questão se torna errada ao afirmar que os veículos destinados à venda poderão ser classificados no IMOBILIZADO. Isso não é verdade, pois se ele está destinado à venda, não cabe a classificação no imobilizado.

CEBRASPE (2014):

QUESTÃO ERRADA: Uma companhia que detém o controle, os riscos e os benefícios de terrenos que estão sendo utilizados em suas operações deve reconhecê-los como ativos e classificá-los no ativo imobilizado. Se, no entanto, esses terrenos não tiverem uma destinação específica, a companhia deve classificá-los no ativo realizável a longo prazo.

De acordo com o inciso IV do art. 179 da Lei n.º 6.404/1976, e alterações posteriores: Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Nesse sentido, a primeira afirmativa do item está correta. No entanto, os terrenos sem uma destinação específica devem ser classificados no ativo investimentos e não no ativo realizável a longo prazo.

Art. 179. As contas serão classificadas do seguinte modo:

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

CEBRASPE (2013):

QUESTÃO ERRADA: Os bens corpóreos adquiridos para beneficiar a atividade empresarial durante um exercício devem ser registrados no ativo imobilizado.

Definição de ativo imobilizado prevista no CPC 27:

Ativo imobilizado é o item tangível que:

(a) é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

(b) se espera utilizar por mais de um período.

Correção: os bens corpóreos adquiridos para beneficiar a atividade empresarial durante MAIS DE UM EXERCÍCIO devem ser registrados no ativo imobilizado.

CEBRASPE (2013):

QUESTÃO CERTA: O custo de um bem deve ser reconhecido como ativo imobilizado se houver previsão de que os futuros benefícios econômicos associados ao bem retornarão à entidade e de que o custo do bem será mensurado confiavelmente.

O custo de um item de ativo imobilizado deve ser reconhecido como ativo se, e apenas se:

(a) for provável que futuros benefícios econômicos associados ao item fluirão para a entidade; e

(b) o custo do item puder ser mensurado confiavelmente.

Fonte: CPC 27.

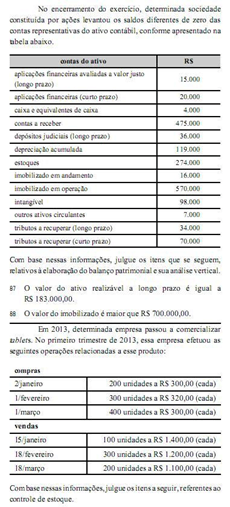

CEBRASPE (2013):

QUESTÃO ERRADA: O valor do imobilizado é maior que R$ 700.000,00.

Imobilizado em andamento= 16.000,00

(+) Imobilizado em Operação = 570.000,00

(=) 586.000,00

(-) Depreciação Acumulada= 119.000,00

(=) Saldo do Imobilizado= 467.000,00

Na conta que registra a “imobilização em andamento” serão lançados todos os gastos relativos à obra (materiais, mão-de-obra e respectivos encargos sociais etc.). Esta conta faz parte do ativo imobilizado.

CEBRASPE (2011):

QUESTÃO ERRADA: Compõem o ativo não circulante o ativo realizável a longo prazo, o ativo imobilizado, o ativo intangível e o ativo permanente.

O ativo permanente não faz parte do ativo não circulante.

ATIVO NÃO CIRCULANTE = Imobilizado, Intangível, Investimentos, Realizável a longo prazo.

CEBRASPE (2011):

QUESTÃO CERTA: Considere que haja duas formas de pagamento para a aquisição de um ativo imobilizado:

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

SOLUÇÃO:

A regra é que o imobilizado seja registrado pelo valor que seria pago se fosse comprado à vista (Silvio Sandes).

D – IMOBILIZADO =200.000

D – (Juros a transcorrer) = 200.000

C – Contas a pagar = 400.000

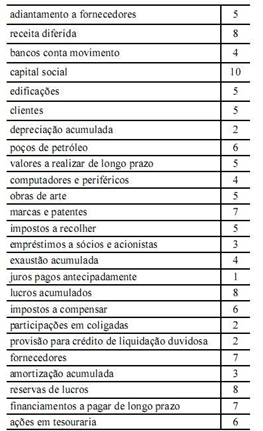

CEBRASPE (2012):

QUESTÃO CERTA: Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil.

Com base nessas informações, assinale a opção correta. A soma dos saldos dos grupos de investimento, imobilizado, intangível e do realizável a longo prazo perfaz um montante de R$ 28 mil.

SOLUÇÃO:

ATIVO NÃO CIRCULANTE: 28 MIL

Adiamento a fornecedores 5 (Ativo Circulante – Devedora)

Receita diferida 8 (Passivo Não Circulante – Credora)

Banco conta movimento 4 (Ativo Circulante – Devedora)

Capital social 10 (Patrimônio Líquido – Credora)

Edificações 5 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Clientes 5 (Ativo Circulante – Devedora)

Depreciação acumulada 2 (Ativo Não Circulante – Retificadora – Credora) (-)

Poços de Petróleo 6 (Ativo Não Circulante – Devedora) (+)

Valores a realizar a longo Prazo 5 (Ativo Não Circulante – ARLP – Devedora) (+)

Computadores e periféricos 4 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Obras de Arte 5 (Ativo Não Circulante – Investimentos – Devedora) (+)

Marcas e patentes 7 (Ativo Não Circulante – Intangível – Devedora) (+)

Imposto a recolher 5 (Passivo Circulante – Credora)

Empréstimos a sócios e a acionistas 3 (Ativo Não Circulante – ARLP – Devedora) (+)

Exaustão acumulada 4 (Ativo Não Circulante – Retificadora – Credora) (-)

Juros pagos antecipadamente 1 (Ativo Circulante – Devedora)

Lucros acumulado 8 (Patrimônio Líquido – Credora)

Impostos a compensar 6 (Ativo Circulante – Devedora)

Participação em coligadas 2 (Ativo Não Circulante – Investimentos – Devedora) (+)

Provisão para Crédito de Liquidação Duvidosa 2 (Ativo Circulante – Retificadora – Credora)

Fornecedores 7 (Passivo Circulante – Credora)

Amortização Acumulada 3 (Ativo Não Circulante – Retificadora – Credora) (-)

Reserva de Lucros 8 (Patrimônio Líquido – Credora)

Financiamentos a pagar de longo Prazo 7 (Passivo Não Circulante – Credora)

Ações de tesouraria 6 (Patrimônio Líquido – Retificadora – Devedora)

VUNESP (2022):

QUESTÃO CERTA: No Balanço Patrimonial de uma empresa estatal, o Imobilizado pertence ao seguinte grupo de contas contábeis: Ativo Não Circulante.

Enjoyed every bit of your article.Thanks Again. Really Cool.