Última Atualização 14 de dezembro de 2020

QUESTÃO CERTA: Despesas orçamentárias de agregação neutra, como dívidas e ressarcimentos, não integram o plano plurianual.

Certa. A função “Encargos Especiais”, a qual engloba as despesas em relação às quais não se pode associar um bem ou serviço a ser gerado no processo produtivo corrente, representa, portanto, uma agregação neutra.

Nesse caso, as ações estarão associadas aos programas do tipo “Operações Especiais”, que constarão apenas do orçamento, não integrando o PPA.

QUESTÃO CERTA: A função denominada encargos especiais abrange as despesas que não podem ser associadas a um bem ou serviço a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos e indenizações.

QUESTÃO ERRADA:

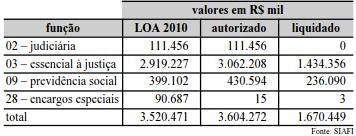

A tabela acima apresenta informações a respeito da execução do orçamento de 2010 do Ministério Público da União (MPU) até 20 de julho de 2010, conforme dados do sistema integrado de administração financeira (SIAFI). Com base nas informações da tabela, julgue o item subsequente acerca do orçamento público.

O MPU tem autorização orçamentária suficiente para iniciar um programa de capacitação especial de seus servidores não previsto na LOA 2010, desde que as despesas com esse programa de capacitação não excedam o montante de R$ 15.000,00 autorizado para a função 28 – encargos especiais.

Negativo. Encargos especiais não geram produtos (capacitação).

QUESTÃO CERTA: Despesas orçamentárias de agregação neutra, como dívidas e ressarcimentos, não integram o plano plurianual.

QUESTÃO CERTA: Na classificação funcional de despesa orçamentária, a função “encargos especiais” engloba despesas orçamentárias que expressem: uma agregação neutra.

A função Encargos Especiais engloba as despesas que não podem ser associadas a um bem ou serviço a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos, indenizações e outras afins, representando, portanto, uma agregação neutra. A utilização dessa função irá requerer o uso das suas subfunções típicas, conforme tabela abaixo:

28 – Encargos Especiais

841 – Refinanciamento da Dívida Interna

842 – Refinanciamento da Dívida Externa

843 – Serviço da Dívida Interna

844 – Serviço da Dívida Externa

845 – Outras Transferências

846 – Outros Encargos Especiais

847 – Transferências para a Educação Básica

QUESTÃO CERTA: A despesa com o serviço da dívida fundada externa deve ser classificada na função: Encargos Especiais.

QUESTÃO CERTA: A classificação funcional pode ser traduzida como o maior nível de agregação das diversas áreas de atuação do setor público. Nestas condições, a despesa com o pagamento do principal da dívida pública contratual interna é classificada na função: encargos especiais.

QUESTÃO CERTA: Segundo a classificação funcional, a função “encargos especiais” engloba as despesas que não possam ser associadas a um bem ou a um serviço a ser gerado no processo produtivo corrente, representando, portanto, uma agregação neutra.

QUESTÃO ERRADA: Somente despesas que contribuam para manutenção, expansão ou aperfeiçoamento das ações de governo podem ser incluídas na lei orçamentária.

Negativo. Na LOA incluímos atividades, projetos e operações especiais (que são as agregações neutras).

QUESTÃO CERTA: Na classificação funcional, as despesas com os serviços da dívida externa enquadram-se na função encargos especiais, por não terem como contrapartida a geração de bens e serviços específicos.