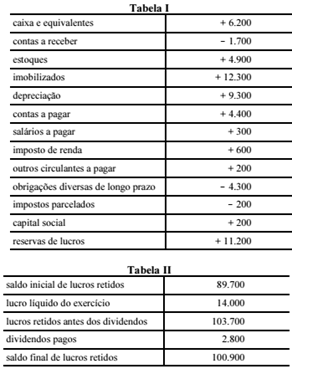

QUESTÃO CERTA: A seguir, a tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da demonstração dos lucros ou prejuízos acumulados do exercício mais recente da referida empresa.

Conforme os dados das tabelas I e II, o total, em reais, das fontes de caixa a ser considerado para o exercício mais recente foi de: 30.700.

A questão não quer o fluxo de caixa, ela quer a fonte de recursos do fluxo de caixa. Em tese vai envolver mais a Deixo um resumo, para esclarecimento:

(Das Operações)

Lucro Líquido ………………………………….. 14.000

(+) Depreciação ………………………………… 9.300

= Lucro Ajustado …………………… 23.300

Bem, o único ajuste necessário foi a depreciação. Continuando…

(=) Resultado Líquido Ajustado … 23.300

(+) Amentos ou (-) Diminuições das Contas do Passivo Circulante

(+) Contas a pagar ……………………………. 4.400

(+) Salários a pagar ……………………………… 300

(+) Imposto de Renda …………………………… 600

(+) Outros Circulantes a pagar ………………. 200

(-) Impostos parcelados…………………..…. (200)

(-) Aumentos ou (+) Diminuições das Contas do Ativo Circulante

(+) Contas a receber …………………………… 1.700 *

(-) Estoques ……………………………………… (4.900)

* Na Tabela I, o valor 1.700 está em negativo, o que indica que houve uma diminuição do ativo (contas a receber), de sorte que temos de somar esse valor.

I – Fluxo de Caixa Líquido das Atividades Operacionais = 25.400

(Dos Financiamentos)

(+) Capital Social…………………………..… 200 *

(-) Obrigações diversas de longo prazo…. (4.300)

(-) Dividendos pagos …………….………… (2.800)

* Esse saldo só é levado em conta, quando o aumento de capital se dá em virtude de subscrição e integralização de ações, mas não quando em virtude de transferência do saldo das reservas de lucros. Perceba que as “Reservas de Lucros” reteve todo o lucro restante:

Lucro Líquido do Período……………………………………………………………..14.000

(-) Dividendos Pagos………………………………………………………………….. (2.800)

_____________________________________________________________________

Lucro Restante………………………………………………………………………… 11.200

Esse valor corresponde exatamente ao foi retido em reservas de lucros (11.200), conforme Tabela I.

II – Fluxo de Caixa Líquido das Atividades de Financiamento = (6.900)

(Dos Investimentos)

(+) Valor da Alienação ou (-) Aquisição de Bens ou Direitos do Ativo Não Circulante

(-) Imobilizados……………..………..………..12.300

III – Fluxo de Caixa Líquido das Atividades de Investimento = (12.300)

IV – Variação Líquida do Disponível (ou do Caixa) = I + II + III

VLC = 25.400 + (6.900) + (12.300)

VLC = 6.200

Total das “fontes de caixa” = 30.700

As contas do Passivo e PL, que – com exceções – financiam as disponibilidades