Última Atualização 24 de março de 2021

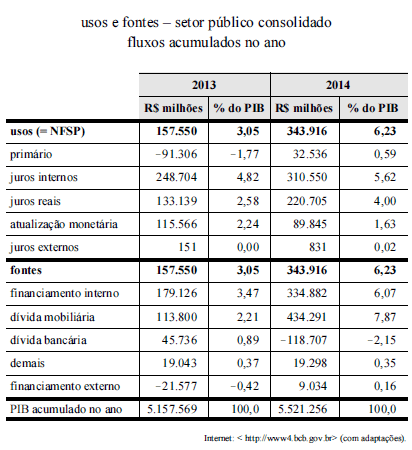

QUESTÃO ERRADA: a tabela seguinte mostra as necessidades de financiamento do setor público (NFSP) brasileiro e suas fontes de financiamento nos anos de 2013 e 2014.

Com base nos conceitos de política econômica e na tabela apresentada, julgue o item subsequente.

Em 2013, embora o resultado nominal das contas públicas tenha sido deficitário, o resultado primário foi superavitário, indicando que, naquele exercício, as receitas do governo superaram as despesas, inclusive as referentes à dívida pública contraída em exercícios anteriores.

Se a NFSP estiver positiva, isso significa que houve necessidade de financiamento do setor público, ou seja, as contas governamentais ficaram negativas (receitas foram menor do que despesas). Da mesma forma o contrário.

O que são “as despesas referentes à dívida pública contraída em exercícios anteriores”? Basicamente, juros pagos aos banqueiros parasitas especuladores. Ora, se o resultado primário tivesse sido positivo o suficiente (lembrando que o positivo naquela tabela significa os valores com sinal negativo) para pagar as despesas com juros, o resultado nominal também seria positivo (mais uma vez, teria um sinal negativo) e não negativo como mostra a tabela (157.550), já que o resultado nominal inclui as despesas com juros da dívida contraída em exercícios anteriores.

Resultado primário superavitário? Sim, por quê? Foi de – 91.306

Resultado nominal deficitário? Sim, porque foi de 157.550

Para que aquela segunda parte da assertiva esteja correta, o resultado nominal deveria estar, por exemplo, assim: – 157.550. Mas isso, por outro lado, invalidaria a primeira parte da assertiva que diz que o resultado nominal foi deficitário. Deu para entender? É complexo, eu sei, primeiro porque o superavitário/positivo, na verdade, tem sinal negativo na tabela e vice-versa: o deficitário/ negativo tem sinal positivo na tabela. Segundo, porque isso envolve um monte de conceitos teóricos: resultado primário (desconsidera despesas com juros), resultado nominal (inclui os juros nas despesas) e etc.