Última Atualização 15 de julho de 2021

QUESTÃO CERTA: Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por R$50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017. Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente. Atividade de investimento e atividade de financiamento.

01/12/2016: 02/01/2017 – FINANCIAMENTO DE 50%

D: Móveis e Utensílios (Añc)……..R$ 50.000

C: Caixa (Ac)…………………………R$ 25.000 D: Contas a Pagar (Pc)…………….R$ 25.000

C: Contas a Pagar (Pc)…………….R$ 25.000 C: Caixa (Ac)…………………………R$ 25.000

(=) FCI………………………………(R$ 25.000) (=) FCF……………………………..(R$ 25.000)

A aquisição de imobilizado financiado não gera fluxo de caixa no momento inicial. O que gera o fluxo é o pagamento do financiamento. Neste caso, trata-se saída de caixa proveniente das atividades de financiamento.

QUESTÃO CERTA: A partir da análise da demonstração dos fluxos de caixa, o usuário da informação toma conhecimento de como a entidade financia suas atividades, descritas através dos fluxos operacional, de investimento e de financiamento.

QUESTÃO ERRADA: A demonstração dos fluxos de caixa, prevista na Lei n. o 6.404/1976, compreende as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, restringindo-se a segregação dessas alterações aos fluxos de investimentos e de financiamentos.

A demonstração do fluxo de caixa foi inserida pela lei 11.638/07 em substituição a uma outra demonstração a DOAR. A DFC tem como objetivo fornecer informações a respeito da variação do caixa e equivalentes de caixa de uma empresa em um determinado período. Sendo que essa demonstração pode ser apresentada pelo método direto ou o indireto dividido em no mínimo três fluxos: OPERACIONAIS, INVESTIMENTOS E FINANCIAMENTOS.

QUESTÃO CERTA: Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

Conforme consta no CPC 03, a DFC é composta de três grupos de classificação de atividades que são: atividades operacionais, de investimento e de financiamento.

QUESTÃO ERRADA: A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

Está errada no que diz respeito “a ser segregada em até três fluxos”. O correto é NO MÍNIMO três fluxos, conforme artigo 188 da Lei 6404/76.

Lei 6.404/76

Art. 188

I – Demonstração dos fluxos de caixa – as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos:

a) das operações;

b) dos financiamentos; e

c) dos investimentos;

QUESTÃO CERTA: Durante o exercício social de um ente federativo, ocorreram as seguintes movimentações em caixa e equivalentes de caixa:

• ingresso de recursos provenientes de receitas tributárias;

• ingresso de recursos provenientes de operações de créditos;

• pagamento de juros e encargos da dívida;

• aquisição de ativos não circulantes;

• recebimento de transferências correntes.

Ao classificar as operações, o gestor do ente federativo deverá apresentar, na demonstração de fluxos de caixa: três operações do fluxo operacional, uma do fluxo de investimentos e uma de financiamento.

Ingresso de recursos provenientes de receitas tributárias; Atividade Operacional;

Ingresso de recursos provenientes de operações de créditos; Atividade Financiamento;

Pagamento de juros e encargos da dívida; Atividade Operacional;

Aquisição de ativos não circulantes; Atividade Investimento;

Recebimento de transferências correntes. Atividade Operacional;

Assim, temos três operações do fluxo operacional, uma do fluxo de investimentos e uma de financiamento.

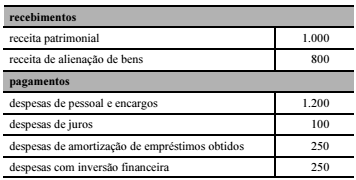

QUESTÃO CERTA: A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item: o fluxo das atividades de financiamento consumiu R$ 250 da conta caixa.

Despesa com juros é classificada como atividade operacional e não de investimento.

A Despesa de amortização de empréstimos obtidos (R$ 250) é considerada nas atividades de financiamento.

Lembrando que: o CPC 03 encoraja para classificar o pagamento de despesas com juros como ATIVIDADE DE INVESTIMENTO, mas alternativamente pode considerar como ATIVIDADE DE FINANCIAMENTO (nesse caso, deve evidenciar em notas explicativas).

QUESTÃO ERRADA: A venda à vista de uma máquina industrial classificada no ativo imobilizado é um evento que deve ser considerado, na demonstração dos fluxos de caixa, como um fluxo de caixa advindo das atividades de financiamento.

Isso é uma atividade de investimento:

CPC03

item 16. Exemplos de fluxos de caixa advindos das atividades de investimento são:

(b) recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo

QUESTÃO ERRADA: O aumento do capital social, que se inclui entre as mudanças na composição do capital próprio da empresa, é uma entrada de caixa que deve ser apresentada na DFC como fluxo das atividades de investimento.

Fluxos de financiamentos

São as atividades ligadas a empréstimos e financiamentos obtidos e a recursos captados com acionistas da companhia, incluem os recebimentos decorrentes de empréstimos e financiamentos obtidos e o pagamento do principal dessas operações. Nesse grupo, são apresentados os recursos recebidos dos acionistas ou sócios em realização de capital e o pagamento do seu eventual reembolso.

Entradas:

1 – Recebimentos na alienação de ações emitidas (realização de capitai em moeda);

OBS: Fluxo de investimento é ligado às transações envolvendo itens do ANC.

FONTE: Ricardo Ferreira (2010)

QUESTÃO ERRADA: Variações positivas no capital social representam adições no caixa das atividades de investimento.

ERRADA. Variações positivas no capital social representam adições no caixa das atividades de FINANCIAMENTO.

QUESTÃO CERTA: Por recomendação do CPC, os juros sobre capital próprio devem compor as atividades de financiamento. Já os juros pagos a terceiros devem compor as atividades operacionais.

Questão menciona o CPC 03 – demonstração fluxo de caixa que assim dispõe, resumidamente, no item 34.

Classificação encorajada pelo pronunciamento

Juros pagou e recebidos = Atv. operacional

Dividendo e juros sobre capital próprio RECEBIDO = Atv. operacional

Dividendo e juros sobre capital próprio PAGO = Atv. financiamento

Classificação alternativa:

Juros pagos = Atv. Financiamento

Juros recebidos = Atv. Investimento

Dividendo e juros sobre capital próprio RECEBIDO = Atv. operacional

Dividendo e juros sobre capital próprio PAGO = Atv. Investimento

QUESTÃO CERTA: Segundo recomendação do CPC, o pagamento de juros sobre o capital próprio deve integrar, preferencialmente, o fluxo de atividades de financiamento.

1. O CPC recomenda a classificação dos pagamentos dos dividendos e juros sobre capital próprio como fluxos de caixa das atividades de financiamento, pois representam remuneração de recursos obtidos com os sócios. Se for adotada classificação diferente da recomendada, deve ser divulgada em nota explicativa. (Ferreira, 2018, p. 795).

Juros recebidos ou pagos -> Atividade Operacional;

Dividendos e Juros sobre o capital próprio recebidos -> Atividade operacional;

Dividendos e Juros sobre o capital próprio pagos -> Atividade de financiamento.

QUESTÃO ERRADA: O efeito das mudanças nas taxas de câmbio sobre o caixa e equivalentes de caixa, mantidos em moeda estrangeira, deve ser classificado, na demonstração dos fluxos de caixa, como fluxos de caixa das atividades operacionais.

Se permanecem em moeda estrangeira (não realizado), logo não constituem fluxo de caixa.

Ocorre que, para efeitos de consolidação entre o início e final do exercício, é apresentado separadamente dos fluxos de caixa das atividades operacionais, de investimento e de financiamento.

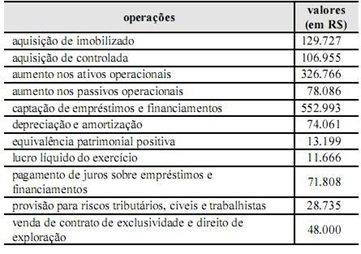

QUESTÃO ERRADA:

A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2): os três fluxos de caixa geraram caixa e aumentaram em mais de R$ 100.000 o saldo de caixa e equivalentes de caixa no final do período.

Errado. Somente o Fluxo de Caixa de Financiamento aumentaram em mais de R$ 100.000 o saldo de caixa e equivalentes de caixa no final do período.

Errado. Pois as atividades de Financiamento não reduziram o saldo de caixa.

| OPERACIONAIS | – 147.417,00 |

|---|---|

| Lucro Líquido do Exercício | 11.666,00 |

| Depreciação e Amortização | 74.061,00 |

| Equivalência Patrimonial | – 13.199,00 |

| Provisões | 28.735,00 |

| Aumento dos Ativos Operacionais | – 326.766,00 |

| Aumento nos Passivos Operacionais | 78.086,00 |

| INVESTIMENTO | – 188.682,00 |

| Aquisição de Imobilizado | – 129.727,00 |

| Aquisição de Controlada | – 106.955,00 |

| Venda de Contrato… | 48.000,00 |

| FINANCIAMENTO | 481.185,00 |

| Capitação de Empréstimo | 552.993,00 |

| Pagamento de Juros s/ Empréstimo | – 71.808,00 |

| AUMENTO LIQUIDO DE CAIXA | 145.086,00 |

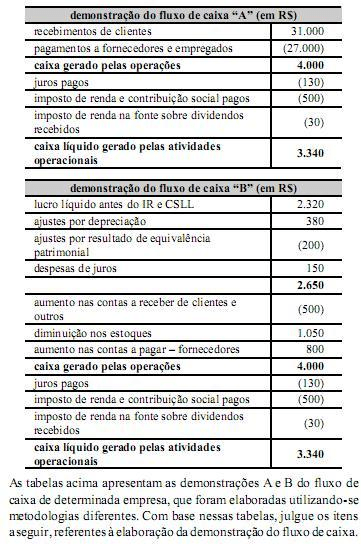

QUESTÃO CERTA: Os métodos direto e indireto diferem na forma de apresentação do fluxo de caixa operacional, mas são semelhantes na apresentação do fluxo de financiamento.

Tanto na DFC direta quanto na indireta, as informações apresentadas no grupo das atividades de Investimentos e de Financiamentos são as mesmas. O que muda é a forma de apresentar a origem e o destino do dinheiro em decorrência das atividades operacionais.

Na DFC indireta, parte-se do resultado do exercício, ajustando-o pela eliminação dos resultados não financeiros e pela adição ou exclusão das variações ocorridas nos grupos de contas do Ativo Circulante, exceto as Disponibilidades, e o Passivo Circulante.

Fonte: Contabilidade Geral Fácil, Osni Moura Ribeiro, Pagina 427

Apresentação dos fluxos de caixa das atividades de investimento e de financiamento.

a) método direto e indireto = recebimentos brutos e pagamentos brutos.

Apresentação dos fluxos de caixa das atividades operacionais

a) o método direto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos.

b) o método indireto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa.

Método direto = recebimentos brutos e de pagamentos brutos.

Método indireto = o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo.

Os métodos direto e indireto diferem no fluxo de caixa operacional, mas são semelhantes no fluxo de caixa financeiro.

Método direto = recebimento brutos e de pagamentos brutos.

Método indireto = o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo.

QUESTÃO CERTA: O pagamento, em dinheiro, de empréstimo obtido por instituição não financeira, cujo valor inclua o principal e os juros, pode ser classificado em duas atividades distintas: a parte dos juros, como atividade operacional; e a parte do valor principal, como atividade de financiamento.

CPC 03 – 13. Uma única transação pode incluir fluxos de caixa classificados em mais de uma atividade. Por exemplo, quando o desembolso de caixa para pagamento de um empréstimo inclui tanto os juros como o principal, a parte dos juros pode ser classificada como atividade operacional, mas a parte do principal deve ser classificada como atividade de financiamento.

QUESTÃO CERTA: Nas instituições financeiras, os juros recebidos são geralmente classificados como fluxos de caixa operacional, enquanto nas instituições não financeiras esses juros podem ser classificados como fluxos de caixa operacional ou como fluxos de caixa de investimento.

CPC 03 – 34. Os juros pagos e recebidos e os dividendos e juros sobre o capital próprio recebidos são comumente classificados como fluxos de caixa operacionais em instituições financeiras. Todavia, não há consenso sobre a classificação desses fluxos de caixa para outras entidades. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos podem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo. Alternativamente, os juros pagos e os juros e dividendos e os juros sobre o capital próprio recebidos podem ser classificados como fluxos de caixa de financiamento e fluxos de caixa de investimento, respectivamente, porque são custos de obtenção de recursos financeiros ou retorno sobre investimentos.

34A. Este Pronunciamento encoraja fortemente as entidades a classificarem os juros, recebidos ou pagos, e os dividendos e juros sobre o capital próprio recebidos como fluxos de caixa das atividades operacionais, e os dividendos e juros sobre o capital próprio pagos como fluxos de caixa das atividades de financiamento. Alternativa diferente deve ser seguida de nota evidenciando esse fato.

Portanto, o pronunciamento encoraja fortemente a seguinte classificação:

Juros Recebidos ou pagos – Atividades Operacionais

Dividendos e Juros sobre o capital próprio recebidos – Atividades operacionais;

Dividendos e Juros sobre o capital próprio pagos – Atividades de financiamento;

QUESTÃO ERRADA: As operações de pagamento de empréstimos e compra de imobilizados geram, respectivamente, reduções nos fluxos de caixa de investimento e de financiamento.

O erro da questão está no “respectivamente”, uma vez que faz a ligação inversa dos termos e conceitos constantes no CPC 03.

CPC 03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

18. Atividades de Investimento

(a) pagamentos de caixa para aquisição de ativo imobilizado…

19. Atividades de Financiamento

(d) – amortização de empréstimos…

QUESTÃO ERRADA: Nas duas tabelas, o valor do caixa líquido gerado pelas atividades operacionais está incorreto: valores de juros pagos não podem ser computados nas atividades operacionais.

Entradas de recursos resultantes das atividades de investimentos:

Recebimento do principal dos empréstimos concedidos, sendo que os juros recebidos destes empréstimos são classificados como atividade operacional.

Saídas de recursos resultantes das atividades de financiamentos:

Pagamento do principal dos empréstimos obtidos sendo que os juros são classificados como atividade operacional.

Gabarito: errado

Fonte: Contabilidade Geral 3D, por Sérgio Adriano

QUESTÃO ERRADA: Com relação à demonstração dos fluxos de caixa apresentada acima, cujos valores estão em mil reais, julgue os itens a seguir. O fluxo de caixa de investimento é positivo, pois a empresa está convertendo caixa em imobilizado.

Fluxo das Atividade de Investimento – Recebimento pela venda de imobilizado.

A empresa está convertendo caixa em imobilizado: errado. É o inverso. A empresa está convertendo imobilizado em caixa.

QUESTÃO ERRADA: As atividades de financiamento refletem as decisões que originam recursos para suporte das atividades operacionais e de investimentos, correspondendo às contas classificadas no ativo permanente e no patrimônio líquido.

Item ERRADO. De fato, as atividades de financiamento refletem as decisões que originam recursos para suporte das atividades operacionais e de investimentos, porém tais atividades são representadas pelas contas de origens de recursos, ou seja, classificadas no passivo exigível (notadamente o passivo não circulante) e no patrimônio líquido.