QUESTÃO CERTA: Em dezembro de 20X7, o gestor orçamentário de uma unidade hospitalar pública identificou a obsolescência de um equipamento de imagem adquirido em julho de 20X1, cujos dados contábeis eram os seguintes:

• valor de aquisição: R$ 864.000;

• tempo de vida útil: 8 anos;

• valor residual: não tem.

A partir dessas informações, é correto afirmar que, com relação a esse equipamento, a depreciação acumulada e o valor contábil do ativo a ser baixado pelo gestor são, respectivamente, iguais a: R$ 702.000 e R$ 162.000.

Depreciação acumulada = [ (custo de aquisição – valor residual) / vida útil ] x tempo usufruído

Em que o tempo usufruído é dado pelo período que vai de julho de 20×1 a dezembro de 20×7 (digamos que de julho de 2011 a dezembro de 2017). Ou seja, vai do momento em que o equipamento de imagem foi adquirido até a data em que se identificou a sua obsolescência. Temos aí 6 anos e meio.

Depreciação acumulada = [ (864.000 – 0) / 8] x 6,5

Depreciação acumulada = 702.000 (é parte da reposta da questão)

Agora, basta encontramos o valor contábil.

Valor contábil = custo de aquisição – depreciação acumulada

Valor contábil = 864.000 – 702.000 = 162.000

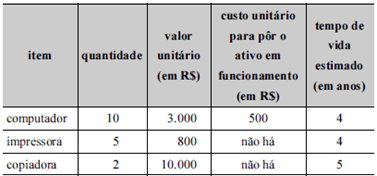

QUESTÃO CERTA: A tabela seguinte refere-se a itens comprados em procedimento licitatório realizado por uma entidade pública. Todos os itens foram postos em funcionamento no dia 2/1/20X7.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta: A depreciação acumulada dos ativos, ao final do terceiro ano, será inferior a 75% do valor total das aquisições.

O valor total de aquisições é de (10 x R$ 3.000 + 10 x R$ 500) + (5 x R$800) + (2 x R$ 10.000) = R$ 59.000.

75% do valor das aquisições dá, portanto, em cima de R$ 59.000, R$ 44.250.

Depreciação acumulada = [(custo de aquisição – valor residual) / vida útil] x tempo usufruído

Depreciação anual do computador = [ (35.000 – 0) /4] x 1 ano = R$ 8.750 (por ano)

Depreciação anual da impressora = [ (4.000 – 0) / 4 x 1 ano = R$ 1.000 (por ano)

Depreciação anual da copiadora = [20.000 – 0) /5] x 1 ano = R$ 4.000 (por ano)

Em três anos, teremos as seguintes depreciações:

3 anos x R$ 8.750 por ano = R$ 26.250

3 anos x R$ 1.000 por ano = R$ 3.000

3 anos x R$ 4.000 por ano = R$ 12.000

Total de depreciação em 3 anos (advindos dos equipamentos) = R$ 41.250.

Vimos que 75% do valor das aquisições dá R$ 44.250. Assim, o total de depreciação em 3 anos (que é de R$ 41.250) é menor do que 75% do valor total das aquisições (que é de R$ 44.250).