Última Atualização 23 de junho de 2023

FCC (2011):

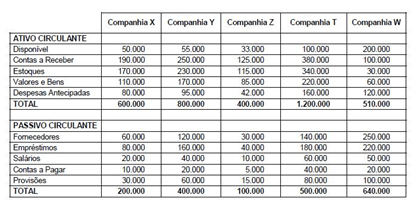

QUESTÃO CERTA: Considere:

A melhor situação de liquidez corrente é a da Companhia: Z.

Liquidez Corrente Simples divisão entre ativo circulante e Passivo Circulante produz o Índice de Liquidez Corrente, que reflete a capacidade de pagamento da empresa no curto prazo. O crescimento exagerado das contas a receber, principalmente quando ocasionado por aumento de inadimplência, ou ainda o aumento dos estoques, devido a falhas em linhas de produção ou obsolescência, devem ser expurgados do cálculo desse índice.

No caso da questão, dividindo-se AC/PC, o maior resultado será o da cia. Z.

Cia. X: 600.000 / 200.000 = 3;

Cia. Y: 800.000 / 400.000 = 2;

Cia. Z: 400.000 / 100.000 = 4

Cia. T: 1.200.000 / 500.000 = 2,4;

Cia. W: 510.000 / 640.000 = 0,8.

Parte superior do formulário

Segundo o autor Ed Luiz Ferrari, havendo despesas a apropriar no Ativo Circulante, essas devem ser desconsideradas no cálculo da LC, tendo em vista que que o objetivo geral dos índices de liquidez é medir a capacidade de a empresa pagar suas dívidas. Como as despesas antecipadas não se converterão em dinheiro e sim em despesas propriamente ditas, integrando desse modo o resultado, o cálculo mais real da Liquidez Corrente é feito mediante o uso da seguinte fórmula:

LC = Ativo Circulante – Despesas a Aproriar

Passivo Circulante

QUESTÃO CERTA: A liquidez corrente é de….

(Banco/Estoques/Clientes) / (Fornecedores) 70.000/35.000 = 2

LC = AC/PC

LC = 70.000/35.000

LC = 2,0.

CEBRASPE (2020):

QUESTÃO CERTA: A reclassificação de itens patrimoniais pode alterar os indicadores econômico-financeiros utilizados pelos usuários das demonstrações contábeis. Acerca da estrutura das demonstrações contábeis e dos indicadores, assinale a opção correta: A reclassificação de componentes de passivo circulante para passivo não circulante afetará o índice de liquidez corrente, mas não o índice de liquidez geral.

LC = AC/PC

Se reclassifica itens do Passivo Circulante para o Passivo Não Circulante, você diminui o Denominador (há menos passivo circulante), aumentando a Liquidez Corrente.

Liquidez Geral = (Ativo Circulante + Ativo Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante)

Se você só ‘trocou” de Passivo Circulante para Passivo Não Circulante, o denominador não é alterado, logo não ocorre nenhuma mudança.

VUNESP (2022):

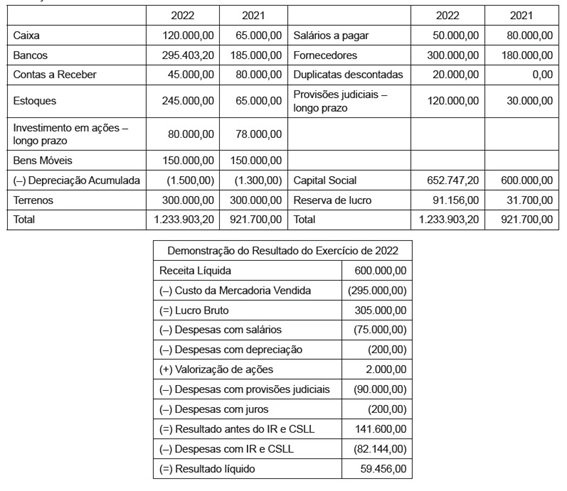

QUESTÃO CERTA: Os dados e informações que se seguem serão utilizados para responder a questão. A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

O índice de liquidez corrente da Cia. OK em 2022 foi de: 1,91

Solução:

Ativo Circulante (AC)

120.000,00 + 295.403,20 + 45.000,00 + 245.000,00 = 705.403,20

Passivo Circulante (PC)

50.000,00 + 300.000,00 + 20.000,00 = 370.000,00

Liquidez Corrente = AC/PC = 705.403,20 / 370.000,00 = 1,91