Última Atualização 24 de junho de 2023

CEBRASPE (2015):

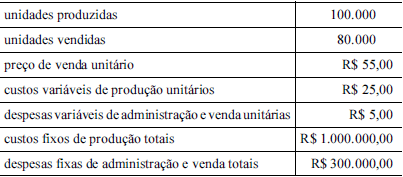

QUESTÃO ERRADA: A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto: A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa. O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

É justamente o contrário:

O custo unitário pelo custeio variável, por não alocar os custos fixos ao custo do produto, é menor que o custo unitário pelo custeio por absorção.

E, justamente por não reconhecer esses custos fixos ao produto, e lançá-los como despesa do período, há desobediência do princípio da competência, e, portanto, não é aceito pela contabilidade oficial.

Custeio Variável ou Custeio Direto: Nesse método de custeio, apenas os custos variáveis são atribuídos aos produtos. Os custos fixos são tratados como despesas do período, sendo lançados diretamente na Demonstração do Resultado do Exercício. O Custeio Variável ou Direto pode ser usado para fins gerenciais, mas não na contabilidade oficial, pois fere o princípio da Competência, especialmente na parte referente ao confronto das receitas e despesas.

Custeio Variável — consiste em considerar como Custo de Fabricação (ou de Produção) somente os Custos Variáveis sejam eles diretos ou indiretos, sendo os Custos Fixos considerados juntamente com as Despesas Operacionais normais da empresa industrial. Custeio por Absorção — consiste em considerar como Custo de Fabricação (ou de Produção) todos os custos incorridos no processo de Fabricação do período, sejam eles diretos (Variáveis) ou indiretos (Fixos).

Convém ressaltar que, no Brasil, somente pode ser utilizado o Custeio por Absorção para fins de apuração do Custo de Fabricação, conforme determina a legislação do Imposto sobre a Renda.

O método do custeio variável de fato não é aceito para fins fiscais. O erro da questão é que fala que o custeio variável (somente CV) apura custo unitário maior do que custo por absorção (CV+CF).

VUNESP (2022):

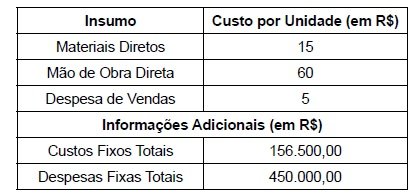

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. O gerente de controladoria da empresa ZQP, uma empresa industrial, apresentou os seguintes dados na reunião de Diretoria Executiva:

Sabe-se que o preço de venda praticado no mercado pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades e vendeu 90.000. No início deste mesmo mês, o estoque de produtos acabados era igual a zero. O custo unitário pelo custeio por absorção (em R$) e a margem bruta unitária (em %) são, respectiva e aproximadamente: 76,54 e 78%.

Solução:

Custo unitário = CVu + CFu

C unt = (15+60) + (156.500/100.000) = 76,56

Margem bruta unitária = (PVu – CVu) / PVu

MB unt = (350 – 76,56) / 350 = 273,43 / 350 = 78,12%.

VUNESP (2022):

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. O gerente de controladoria da empresa ZQP, uma empresa industrial, apresentou os seguintes dados na reunião de Diretoria Executiva:

Sabe-se que o preço de venda praticado no mercado pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades e vendeu 90.000. No início deste mesmo mês, o estoque de produtos acabados era igual a zero. O custo unitário pelo custeio variável e o lucro líquido (em R$) são, respectiva e aproximadamente: 75,00 e 23.693.500,00.

Solução:

1)

Custo unitário = 15,00 +60,00

Custo unitário = 75,00

2)

MARGEM CONTRIBUIÇÃO = 350,00 -75,00 – 5 = 270,00 * 90.000,00 = 24.300.000,00

CUSTOS FIXOS = 156.500,00

DESPESAS FIXAS= 450.000,00

TT = 1.056.500

LUCRO LIQUIDO = MC 24.300.000,00 – CUSTOS E DESPESAS FIXAS 606.500,00= 23.693.500,00