Última Atualização 17 de junho de 2023

CEBRASPE (2014):

QUESTÃO CERTA: A demonstração das mutações do patrimônio líquido tem a finalidade de apresentar, entre outros elementos, os efeitos das mudanças de práticas contábeis e as correções de erros reconhecidos no período.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS

ITEM 6.2

“A demonstração das mutações do patrimônio líquido apresenta o resultado da entidade para um período contábil, os itens de receita e despesa reconhecidos diretamente no patrimônio líquido no período, os efeitos das mudanças de práticas contábeis e correção de erros reconhecidos no período, os valores investidos pelos proprietários e os dividendos e outras distribuições para os proprietários durante o período.”

CEBRASPE (2020):

QUESTÃO CERTA: A demonstração do resultado abrangente (DRA) pode ser considerada uma extensão da demonstração do resultado do exercício (DRE), pois se inicia a partir do lucro ou prejuízo contábil encontrado na DRE e suas informações compreendem, principalmente, receitas ou despesas geradas pela avaliação a valor justo.

Na prática, o resultado abrangente visa apresentar os ajustes efetuados no patrimônio líquido como se fossem lucro da empresa. Por exemplo: a conta ajuste da avaliação patrimonial registra as modificações de ativos e passivos a valor justo que, pelo princípio da competência, não entram na DRE; no entanto, no lucro abrangente, essas variações serão computadas, a fim de apresentar o lucro o mais próximo da realidade econômica da empresa.

CPC 26

81A. A demonstração do resultado e outros resultados abrangentes (demonstração do resultado abrangente) devem apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

(a) o total do resultado (do período); DRE

CPC 30

A receita deve ser mensurada pelo valor justo da contraprestação recebida ou a receber.

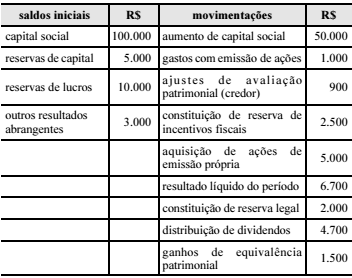

CEBRASPE (2015):

QUESTÃO CERTA: De acordo com os dados mostrados na tabela, o montante de variações em outros resultados abrangentes, em reais, é de: 2.400.

Variação = AAP credor + Ganhos de Eq. Patr.

Variação = 900 + 1500 = 2400.

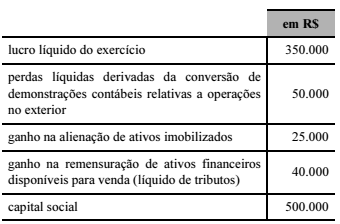

CEBRASPE (2017):

QUESTÃO CERTA: A partir das informações apresentadas na tabela precedente, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente é igual a: R$ 340.000.

Conforme o CPC 26:

Resultado abrangente (ou lucro abrangente) compreende todos os componentes da “demonstração do resultado” e da “demonstração dos outros resultados abrangentes”.

Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que não são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC. Os componentes dos outros resultados abrangentes incluem:

(a) variações na reserva de reavaliação quando permitidas legalmente (ver a NBC TG 27 – Ativo Imobilizado e a NBC TG 04 – Ativo Intangível);

(b) ganhos e perdas atuariais em planos de pensão com benefício definido reconhecidos conforme item 93A da NBC TG 33 – Benefícios a Empregados;

(c) ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior (ver a NBC TG 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis);

(d) ganhos e perdas na remensuração de ativos financeiros disponíveis para venda (ver a NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração);

(e) efetiva parcela de ganhos ou perdas de instrumentos de hedge em hedge de fluxo de caixa (ver também a NBC TG 38).

Cálculo:

Lucro líquido do exercício 350.000,00

(-) Perdas líquidas conversão DCs (50.000,00)

Ganho na mensuração de ativos financeiros: 40.000,00

Resultado abrangente total 340.000,00

OBS: ganho da alienação do ativo imobilizado já está computado no LL, e o capital social é conta patrimonial, não entra no cálculo da DRA.

Outra forma de resolver:

De acordo com o CPC 26: “Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários. “

Está bom, o que isso quer dizer? Quer dizer que entra todas as perdas/ganhos que independem do mérito dos proprietários. EX: as receitas operacionais, despesas financeiras etc tudo isso dependem da gestão da entidade, é fruto das escolhas adotadas, agora, existem mutações que estão além da decisão da entidade, variação do câmbio, ajuste a valor justo por resultado abrangente de certo investimento etc. são exatamente essas contas que entram no resultado abrangente.

Como é composta o Resultado Abrangente?

+

+

Resolvendo a questão: LL – 350.000

+ Perdas líquidas derivadas da conversão das DC em relação ao op no exterior (50.000)

+ 0,00 ganho na alienação de ativos imobilizados – Não entra, isso é proveniente da gestão dos sócios, lembra essa conta vai estar na DRE –

+ Ganho na mensuração de ativos financeiros disponíveis para venda – 40.000

350k – 50k +40k = 340k.

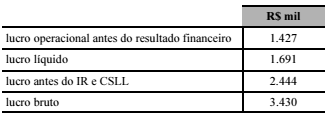

CEBRASPE (2017):

QUESTÃO CERTA: De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis. Situação hipotética: Em 31/12/2016, uma empresa evidenciou as seguintes informações em sua demonstração do resultado do exercício.

Assertiva: Nessa situação, no mesmo período, se essa empresa tiver verificado outros resultados abrangentes no valor de R$ 81 mil, negativos, então o total de resultado abrangente evidenciado na demonstração de resultado abrangente será igual a R$ 1.610.000.

MODELO DA DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

Custo das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras

(-) Receitas Financeiras

Variações Monetárias e Cambiais Passivas

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

Resultado da Equivalência Patrimonial

Venda de Bens e Direitos do Ativo Não Circulante

(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Empregados, Participações de Administradores, Partes Beneficiárias, Fundos de Assistência e Previdência para Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

Bem no começo da DRE tem-se:

Faturamento bruto

(-)IPI

CPC 26

81A. A demonstração do resultado e outros resultados abrangentes (demonstração do resultado abrangente) devem apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

(a) o total do resultado (do período); (Resultado líquido do período = 1.691.000)

(b) total de outros resultados abrangentes; (=-81.000)

(c) resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes. (1.691.000-81.000=1.610.000)

VUNESP (2023):

QUESTÃO CERTA: De acordo com o pronunciamento técnico contábil CPC 26, os ganhos e as perdas derivados de conversão de demonstrações contábeis de operações no exterior deverão ser reconhecidos: em outros resultados abrangentes.

Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação), que não são reconhecidos na demonstração do resultado (DRE).

Outros resultados abrangentes incluem:

ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Fonte: CPC 26