Custo da Produção Acabada é a soma dos custos contidos na produção acabada no período.

VUNESP (2021):

QUESTÃO CERTA: O texto a seguir deverá ser considerando para responder à questão. O Departamento de Controladoria de uma indústria levantou as seguintes informações no último mês:

Capacidade produtiva 15000 unidades

Quantidade produzida 14000 unidades

Custos indiretos fixos R$ 65.000,00

Custos indiretos variáveis R$ 5,00 por unidade

Despesa variável R$ 1,50 por unidade

Despesa fixa R$ 105.000,00

Mão de obra direta R$ 15,00 por unidade

Material direto R$ 8,00 por unidade

O custo unitário dos produtos acabados pelo custeio por absorção totalizou, em R$, aproximadamente: 32,64.

No custeio por absorção, apropria-se todos os custos de produção (diretos, indiretos, variável e fixo).

custos indiretos (fixos) = 65.000,00/14.000,00= 4,64

custeio por absorção: considera-se os custos fixos e variável

custo indiretos (fixos) + custos indiretos (variáveis) + mão de obra direta + material direto

4,64 + 5,00 + 15,00 + 8 = 32,64

CEBRASPE (2016):

QUESTÃO ERRADA: O custo da produção acabada de uma fábrica consiste na soma dos custos relativos à produção finalizada no período e não contém custos de exercícios anteriores.

O custo da produção acabada de uma fábrica consiste na soma dos custos relativos à produção finalizada no período e PODE CONTER custos de exercícios anteriores.

CPA (Custo da produção acabada) = EI (Est. inicial de produtos em elaboração) + CPP (custo de produção do período) – EI (estoque final de produtos de em elaboração)

CEBRASPE (2016):

CPA – é a soma dos custos contidos na produção acabada no período. Pode conter custos de produção também de períodos anteriores.

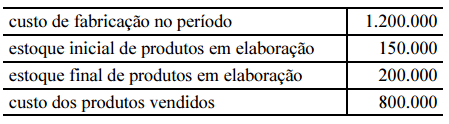

QUESTÃO CERTA: Os dados antecedentes, com valores em reais, referem-se a uma empresa industrial que utiliza o método de custeio por absorção. Nesse caso, o custo da produção acabada, no período, é igual a: R$ 1.150.000.

Cálculo do CPV:

Estoque inicial de matéria prima ou material direto (EIMP)

(+) Compras

(–) Estoque final de matéria prima (EFMP)

(=) Matéria prima consumida (MP)

(+) Mão de obra direta/indireta (MOD)

(+) Outros custos fixos e variáveis (Ex: CIF)

(=) Custos de produção do período (CPP)

(+) Estoque inicial dos produtos em elaboração (EIPE)

(–) Estoque final dos produtos em elaboração (EFPE)

(=) Custo dos produtos acabados (CPA)

(+) Estoque inicial dos produtos acabados (EIPA)

(–) Estoque final dos produtos acabados (EFPA)

(=) Custos dos produtos vendidos (CPV = CMV)

custo de fabricação no período 1.200.000

estoque inicial de produtos em elaboração 150.000

estoque final de produtos em elaboração (200.000)

custo da produção acabada R$ 1.150.000.

QUESTÃO ERRADA: Custo da produção acabada e custo de produção do período são conceitos distintos e não podem apresentar valores iguais na apuração de custos de determinado período.

CEBRASPE (2016):

O erro da questão está em afirmar que o CPP (custo de produção do período) e o CPA (Custo de produção acabada) não podem apresentar valores iguais.

Então vamos entender primeiramente o conceito de cada um deles e em que situação eles PODERÃO TER VALORES IGUAIS.

CPP = Matéria prima + Mão de obra direta + Custos indiretos de fabricação (MP+MOD+CIF)

CPA = (Estoque inicial – Estoque final ) de produtos em elaboração + CPP (custo de produção do período.

Então quando teremos CPP = CPA ?

Resposta: Simples. Quando não houver Estoque inicial e nem estoque final de Produtos em elaboração.

EX:

MOD – 50

MP – 10

CIF – 40

Ei de produtos em elaboração – 0

Ef de produtos em elaboração – 0

Calcule o CPP e o CPA .

CPP = MP+MOD+CIF

CPP = 10+50+40 = 100

CPA = (EI – EF) produto em elaboração + CPP

CPA = (0-0) + 100

CPA = 100

Os três conceitos (CPP, CPA, CPV) são bastante distintos e não há nenhuma relação obrigatória entre seus valores no que respeita a sua grandeza. Cada um pode ser maior ou menor que o outro em cada período, dependendo das circunstâncias

FONTE: Contabilidade de custos, Martins, Eliseu. – 9. ed. – São Paulo, Atlas 2003.

Banca própria IFB (2017):

QUESTÃO CERTA: Custo de Produção Acabada é a soma dos custos contidos na produção acabada no período. Pode conter Custos de Produção também de períodos anteriores existentes em unidades que só foram completas no presente período.

QUESTÃO CERTA: Assinale a alternativa que apresente, respectivamente, o Custo de Produção do Período – CPP, o Custo da Produção Acabada – CPA e o Custo dos Produtos Vendidos – CPV com base nas informações acima e empregando o “Equivalente de Produção”. $ 1.500, $ 1.000 e $ 800

– Estoque Inicial de Matéria-Prima – EIMP: $ 1.000 (100 unidades)

– Estoque Final de Matéria-Prima – EFMP: $ 800 (80 unidades)

– Não foram feitas compras no período.

– Estoque Inicial de Produtos em Elaboração – EIPE: $0

– Mão de obra Direta – MOD do período: $ 550

– Custos Indiretos de Fabricação – CIF (GGF): $ 750

– Sabe-se que, das unidades iniciadas no período, metade foi concluída. A outra metade está 50% acabada.

– Estoque Inicial de Produtos Acabados – EIPA: $ 0

– Foram vendidas 8 unidades no período.

Assinale a alternativa que apresente, respectivamente, o Custo de Produção do Período – CPP, o Custo da Produção Acabada – CPA e o Custo dos Produtos Vendidos – CPV com base nas informações acima e empregando o “Equivalente de Produção”.

Matéria prima: EI + entradas – saídas = EF

Ei = 1000 + 0 – saídas = 800

Saídas = 200 (20 unidades com custo unitário de $10)

————–xx————-

Produtos em elaboração:

Estoque inicial……………………………0

+ Matéria prima………………………..200

+ MOD…………………………………….550

+ CIF……………………………………….7 50

= custo de produção………………1.500

—————–xx————

Das unidades iniciadas no período, metade foi concluída. A outra metade está 50% acabada.

Unidades iniciadas: 20

Concluídas: 10

Em elaboração: 10 com grau de acabamento de 50% = 5

Equivalente de produção: 10 + 5 = 15 unidades.

Custo de produção unitário: $1.500 / 15 = $ 100

Custo de produção acabada: 10 unidades x $ 100 = $ 1.000

————xx————-

Custo das unidades vendidas: 8 x $100 = 800

VUNESP (2018):

QUESTÃO CERTA: Dados extraídos do sistema de contabilidade de custos da Cia. Industrial Belo Horizonte para o exercício de 2017, em R$:

• Compras de Material Direto 400.000,00

• Mão de Obra Direta 250.000,00

• Custos Indiretos de Fabricação 630.000,00

Os estoques estão demonstrados no quadro a seguir, em R$:

| Estoques | Inicial | Final |

| Material Direto | 120.000,00 | 80.000,00 |

| Produtos em Elaboração | 220.000,00 | 250.000,00 |

| Produtos Acabados | 100.000,00 | 120.000,00 |

O Custo da Produção Acabada da companhia no período foi, em R$, igual a: 1.290.000,00.

Solução:

MP = EI + CL – EF

MP = 120.000+400.000-80.000 = 440.000

CPP = MP + MOD + CIF

CPP = 440.000 + 250.000 + 630.000 = 1.320.000

CPA = EIPE + CPP – EFPE

CPA = 220.000 + 1.320.000 – 250.000 = 1.290.000