Última Atualização 13 de dezembro de 2024

FCC (2010):

QUESTÃO CERTA: A classificação econômica do orçamento: divide as receitas e despesas em dois grandes grupos: correntes e de capital.

Lei 4320: Art. 11 – A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

CEBRASPE (2013):

QUESTÃO ERRADA: De acordo com as categorias econômicas, a receita pode ser classificada em receita originária e receita derivada.

CEBRASPE (2019):

QUESTÃO CERTA: Segundo a categoria econômica, as despesas públicas são classificadas em despesas correntes e despesas de capital.

CEBRASPE (2019):

QUESTÃO CERTA: As receitas, sob o enfoque da classificação econômica, são divididas em receitas correntes e receitas de capital.

CEBRASPE (2018):

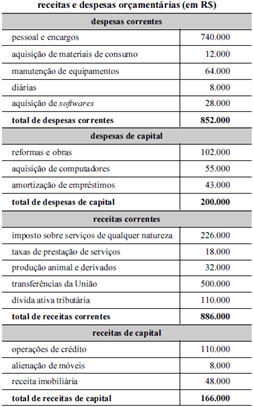

QUESTÃO CERTA: A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Com base nas informações apresentadas, é correto afirmar que a tabela poderá ser corrigida mediante a: reclassificação da aquisição de softwares como despesa de capital e a reclassificação da receita imobiliária como receita corrente.

CEBRASPE (2018):

QUESTÃO CERTA: A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

De acordo com a tabela 1A8-I, o total de despesas de capital foi igual a: R$ 9.400.000.

O grupo Amortização da Dívida deverá ser classificado na categoria econômica de despesas de capital. Não confunda com Amortização de Empréstimos, que é uma das origens das receitas de capital.

Amortização de empréstimos: 5500

Aquisição de ambulâncias (investimento): 400

Obras e instalações (investimento): 3500

Total: 9400.

CEBRASPE (2018):

QUESTÃO CERTA: Durante um mês de um exercício financeiro, um ente registrou as seguintes operações relativas ao caixa. Com base nas informações constantes na tabela apresentada, é correto afirmar que os valores referentes às despesas correntes e às receitas de capital são, respectivamente: 112.000 e 140.000.

Despesas Correntes são as despesas com pessoal e encargos sociais, juros e encargos da dívida, e outras despesas correntes não enquadradas nos itens anteriores e voltadas para manter uma atividade do serviço público. Ex:

Salário e encargos (100.000)

Aquisição de papel para impressora (12.000)

= 112.000

Receitas de Capital receitas que alteram o patrimônio duradouro do Estado, como, por exemplo, aquelas provenientes da observância de um período ou do produto de um empréstimo contraído pelo Estado a longo prazo. Compreendem, assim, a constituição de dívidas, a conversão em espécie de bens e direitos, reservas, bem como as transferências de capital. Ex:

Operações de crédito (100.000)

Alienação de imóveis (40.000)

= 140.000.

CEBRASPE (2015):

QUESTÃO ERRADA: Em virtude da adoção do orçamento-programa pela CF, as despesas públicas passaram a ser classificadas conforme um critério funcional, dividindo-se em despesas correntes e despesas de capital.

CEBRASPE (2013):

QUESTÃO CERTA: A classificação da despesa por categoria econômica, diferentemente da classificação funcional, aponta os efeitos do gasto público sobre toda a economia.

A classificação da despesa em categorias econômicas tem por finalidade identificar o efeito econômico da realização da despesa, ou seja, evidencia como os gastos foram realizados, se o Governo efetuou investimentos, construiu bens públicos, despesas de custeio, pagamento de juros etc.

A categoria econômica da despesa é dividida em:

1 – Despesa Corrente

2 – Despesa de Capital

3 – Reservas

Por outro lado, a classificação funcional da despesa é assim dividida:

1 – Educação

2 – Segurança

3 – Saúde

(…)

Percebe-se que a classificação de acordo com a categoria econômica é bem mais abrangente, abarcando, portanto, TODA A ECONOMIA. Já sob o enfoque funcional, a despesa é categorizada de acordo com um RAMO ESPECÍFICO da econômica, como educação, saúde e segurança.

Classificação Econômica da Despesa Composta pela categoria econômica, pelo grupo a que pertence a despesa, pela modalidade de sua aplicação e pelo objeto final de gasto. Possibilita tanto informação macroeconômica sobre o efeito do gasto do setor público na economia, através das primeiras três divisões, quanto para controle gerencial do gasto, através do elemento de despesa.

CEBRASPE (2014):

QUESTÃO ERRADA: A classificação da despesa que permite avaliar o impacto da ação governamental na economia do país é denominada classificação funcional, que, por sua vez, divide-se em espécies, como educação, saúde e infraestrutura.

O correto é classificação econômica.

| PERGUNTA CLASSIFICAÇÃO |

| QUAL O ORÇAMENTO? ESFERA |

| QUEM É O RESPONSÁVEL PELA PROGRAMAÇÃO? INSTITUCIONAL |

| EM QUE ÁREA A AÇÃO SERÁ REALIZADA FUNCIONAL – FuncionÁrea |

| PARA QUE OS RECURSOS SÃO ALOCADOS (FINALIDADE) PROGRAMÁTICA |

| O QUE SERÁ ADQUIRIDO? QUAL O EFEITO ECONÔMICO? CATEGORIA/NATUREZA (ECONÔMICA) |

CEBRASPE (2011):

QUESTÃO CERTA: As receitas provenientes de recurso recebido de outras pessoas de direito público ou privado podem ser classificadas como receitas correntes ou de capital, conforme a finalidade de sua transferência.

Lei 4.320:

§ 1º – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

FGV (2024):

QUESTÃO CERTA: São Receitas de Capital as provenientes de recursos financeiros oriundos de constituição de dívidas e da conversão em espécie de bens e direitos, dos recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.