Última Atualização 26 de março de 2021

QUESTÃO ERRADA: Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis. Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

COMPLETANDO A DRE

Faturamento = 543.200

– IPI no faturamento = (27.000)

RB = 516.200

– Devolução de vendas = (10.800)

– ICMS s/ vendas = (43.400)

– Abatimento de vendas = (5.500)

RL = 456.500

– CMV = (131.500)

Lucro Bruto = 325.000 (o que é superior a R$ 300.000). CORRETO

-Despesas Operacionais: 73.000

Lucro Operacional Liquido 252.000

-Despesas Financeiras: 9.500

Resultado Liq. Exercício 242 500

Cálculo do CMV:

CMV = Ei + (Comp.líquidas) – Ef

CMV = 32.000 + (100.000 + 20.000 – 14.000) – 6.500

CMV = 131.500

QUESTÃO CERTA: Conforme as informações apresentadas, assinale a alternativa que identifica o resultado do período.

Informações adicionais: O estoque final é de R$ 380.000,00.

CMV (Custo de Mercadorias Vendidas): é igual ao estoque inicial (EI) somado às compras (C) e menos o estoque final (EF).

Logo: CMV = EI + C – EF

DRE (Demonstração do Resultado do Exercício) é uma ferramenta contábil em que se reproduz o resumo financeiro dos resultados operacionais e não operacionais de uma empresa em certo período. Na grande maioria das vezes, o período determinado corresponde ao ciclo anual de janeiro a dezembro (doze meses), como exercício financeiro da empresa. Segue modelo da estrutura da DRE.

Receita bruta

– deduções

= receita líquida

– custo da mercadoria vendida (CMV)

= lucro bruto

– despesas com vendas

– despesas administrativas

– despesas financeiras

= resultado operacional líquido

– despesas extraoperacionais

= resultado antes IR e CS

– provisões IR e CS

= resultado líquido

CMV = EI + compras – EF

CMV = 260.000 + 960.000 – 380.000

CMV = 840.000

DRE

Vendas + 1.300.000

CMV – (840.000)

Despesa admin – (270.000)

Despesa Financ – (75.000)

Receita Financ + 25.000

Lucro Líquido 140.000

QUESTÃO CERTA: A empresa Comercial de Produtos Populares S.A. adquiriu, em 31/10/2013, mercadorias para serem comercializadas. A aquisição foi realizada a prazo para pagamento em junho de 2015 e o valor a ser pago na data do vencimento é R$ 980.000,00, mas se a empresa tivesse adquirido estas mercadorias à vista teria pagado R$ 800.000,00. Em 30/11/2013, a Comercial de Produtos Populares S.A. vendeu 50% dessas mercadorias por R$ 700.000,00, para serem recebidos integralmente em julho de 2015. Se o cliente tivesse adquirido as mercadorias à vista a empresa venderia por R$ 480.000,00. Sabe-se que, se a empresa fosse liquidar a dívida com o fornecedor em 31/12/2013 pagaria R$ 808.000,00 e se o cliente antecipasse o pagamento do valor da venda nesta data a empresa receberia R$ 489.600,00. Com base nestas informações, é correto afirmar que a Comercial de Produtos Populares S.A. reconheceu, no resultado de 2013: Resultado Bruto com Vendas = R$ 80.000,00; Receita Financeira = R$ 9.600,00 e Despesa Financeira = R$ 8.000,00.

De acordo com o princípio da competência e registro pelo valor original.

Competência – transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Registro pelo valor original – devem ser inicialmente registrados pelos valores originais das transações.

Portanto, reconheço 800.000 em estoque e a venda para os clientes como 480.000

como vendeu metade dos estoques, o CMV será de 400.000

Venda………………………… 480.000

CMV………………………….. (400.000)

Lucro ou resultado bruto…. 80.000

800.000 – 808.000 = (8.000) de despesa

489.600 – 480.000 = 9.600 de receita

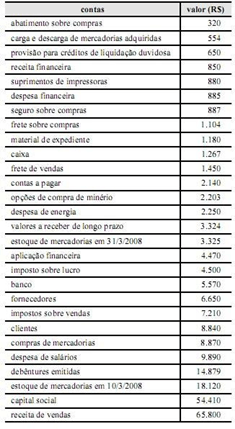

QUESTÃO CERTA: Acerca do conjunto de contas apresentado acima, julgue os itens a seguir. O resultado bruto obtido no período é de R$ 32.700.

DEDUÇÕES DA RECEITA BRUTA

Receita de Bruta De Venda 65.800

-Imposto sobre venda = R$ 7100,

= RECEITA OPERACIONAL LÍQUIDA

-CMV

Estoque Inicial = 18120

Compras=8870

+Carga/descarga=554

+Seguro=887

+Frete=1104

-Abatimento=320

Compras liquidas= 11095

CMV = 18120 +11095 – 3325 = 25890

65800-7100-25890=32.700