Última Atualização 24 de fevereiro de 2025

FGV (2024):

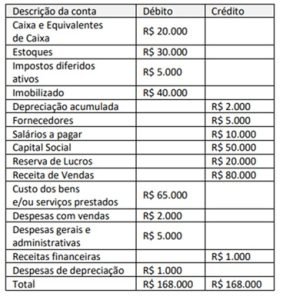

QUESTÃO CERTA: Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial. Considerando-se as informações apresentadas e os preceitos do CPC 26 – Apresentação das Demonstrações Contábeis, a empresa apresentou um: ativo circulante de R$ 50.000 e um resultado antes dos impostos de R$ 8.000.

Solução:

ATIVO CIRCULANTE:

- Caixa e equivalentes $20.000

- Estoques $30.000

Total = R$50.000

**impostos diferidos é conta de ativo não circulante.

.

DRE:

Receita de vendas $80.000

(-) CMV = – 65.000

Lucro bruto = 15.000

(-) despesa com vendas $2.000

(-) despesas gerais $5.000

(-) despesa com depreciação $1.000

(+) receitas financeiras $1.000

Resultado antes dos impostos = $8.000

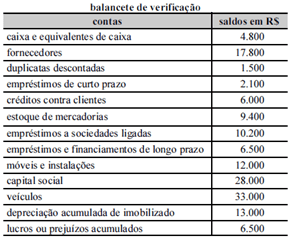

CEBRASPE (2016):

QUESTÃO CERTA: A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue o próximo item. Se o balanço patrimonial for apurado a partir desse balancete de verificação, ele apresentará uma diferença entre o ativo circulante e o passivo circulante de R$ 1.200.

AC = 20.200

caixa e equivalentes de caixa 4.800

créditos contra clientes 6.000

estoque de mercadorias 9.400

PC = 21.400

fornecedores 17.800

duplicatas descontadas 1.500

empréstimos de curto prazo 2.100

ARLP

empréstimos a sociedades ligadas 10.200

ANC imob.

móveis e instalações 12.000

depreciação acumulada de imobilizado 13.000

veículos 33.000

PNC

empréstimos e financiamentos de longo prazo 6.500

PL

capital social 28.000

lucros ou prejuízos acumulados 6.500

21400 – 20200 = 1200