QUESTÃO ERRADA: O reconhecimento e a mensuração desses ativos são facultativos. Porém, caso sejam registrados pelo ente, devem ser evidenciados conforme as normas apresentadas neste Manual. Com relação às informações apresentadas, julgue o seguinte item. O total da despesa realizada sob a ótica orçamentária foi inferior a R$ 6.500.000.

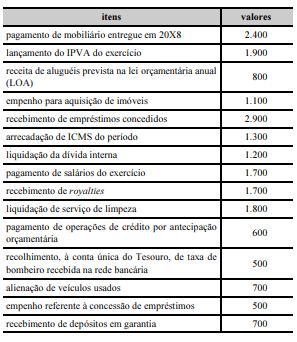

Despesa Orçamentária. Considerei os seguintes valores em X9:

(+) Empenho para aquisição de imóveis – 1.100,00

(+) Liquidação da dívida interna – 1.200,00

(+) Pagamento de salários do exercício – 1.700,00

(+) Liquidação de serviço de limpeza – 1.800,00

(+) Empenho referente à concessão de empréstimos – 500,00

Total – R$ 6.300,00 (ou seja, inferior a 6.500,00)

Obs: Despesa sob a ótica orçamentaria se refere apenas fase de “Empenho”. Ao consideramos apenas a nomenclatura teríamos apenas 1.600,00 (ainda sim, gabarito correto). A banca Cespe não distingue bem essas fases, mas penso que para liquidar e pagar foi necessário previamente o empenho. Empenho esse do ano de x9, pois se fosse de ano diferente ela mencionaria, como no item: pagamento de mobiliário entregue em x8 (aqui é restos a pagar, por isso não inclui no cálculo).

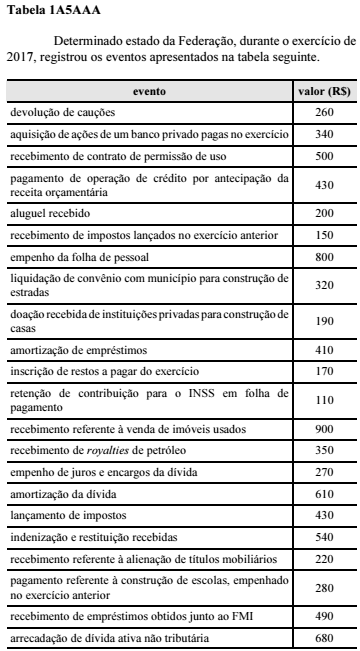

QUESTÃO CERTA: Ainda de acordo com os dados apresentados na tabela 1A5AAA, o total da despesa orçamentária realizada do exercício de 2017 foi de: R$ 2.000.

Empenho da folha de pessoal – 800

Empenho de juros e encargos da dívida – 270

Amortização da dívida – 610, e

Liquidação de Convênio com município para construção de estradas – 320

Total = 2.000

Lembrando que amortização de empréstimos é receita. Em relação à despesa chama-se Amortização da Dívida. Considero uma boa maneira para diferenciar. Veja as receitas de capital: operações de crédito, alienação de bens, amortização de empréstimos, transferências de capital, outras receitas de capital (opera amor ali transou).

QUESTÃO ERRADA: No primeiro exercício financeiro encerrado da entidade governamental hipotética Zx, foram registrados os seguintes eventos:

• Impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

• Compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

• Despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos: De acordo com os dados em apreço, e considerando que a compra de equipamentos é uma mutação patrimonial, é correto afirmar que a entidade Zx realizou apenas uma despesa orçamentária, no valor de R$ 28.000,00, correspondente a despesas com água, luz e telefone.

Despesa orçamentária = EMPENHO

Comprou equipamentos com pagamento de metade à vista = EMPENHOU, liquidou e pagou;

E a outra metade inscreveu em RAP = no mínimo, EMPENHOU.

Além das despesas de água, luz e telefone, a compra do equipamento também é despesa orçamentária (mesmo que, diversamente das demais, seja de capital).

QUESTÃO CERTA: Em determinada entidade governamental hipotética, durante certo exercício financeiro já encerrado, foram registrados os seguintes eventos:

• lançamento de impostos no valor de R$ 80.000,00;

• arrecadação de impostos no valor de R$ 68.000,00;

• compra de veículo, à vista, no valor de R$ 32.000,00, com recebimento imediato do bem;

• empenho, liquidação e pagamento de folha de pessoal no valor de R$ 36.000,00;

• empenho e liquidação das despesas com água, luz e telefone consumidos no valor de R$ 18.000,00, totalmente inscritas em restos a pagar.

Com referência a esses eventos, julgue os itens a seguir, considerando que deve haver relação do regime orçamentário com o regime contábil.

Será reconhecido como despesa orçamentária do exercício o valor de R$ 86.000,00.

Temos que considerar:

– Compra de veículo, à vista, no valor de R$ 32.000,00, com recebimento imediato do bem;

– Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 36.000,00;

– Empenho e liquidação das despesas com água, luz e telefone consumidos no valor de R$ 18.000,00, totalmente inscritas em restos a pagar.

Total: R$ 86.000.

Apesar dos RS 18.000 estarem inscritos em Resto a Pagar para o próximo exercício financeiro, seu valor é considerado despesa do exercício vigente que se teve a despesa.

Foi realizado o Empenho => despesa orçamentária

Art. 35. Pertencem ao exercício financeiro:

I – As receitas nele arrecadadas;

II – As despesas nele legalmente empenhadas.

QUESTÃO ERRADA: Determinada entidade do setor público apresentou os eventos registrados abaixo em seu primeiro exercício financeiro, ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se seguem, acerca do fechamento das demonstrações contábeis do ano de 2012 da referida entidade conforme a Lei n.º 4.320/1964. No balanço financeiro, a despesa orçamentária totalizou R$ 20.000,00.

Despesa orçamentária = 20.000 (despesas empenhadas e pagas) + 30.000 (restos a pagar – despesa empenhada e não paga) = 50.000

Lembrando que de acordo com a LEI 4320/64:

Art. 35. Pertencem ao exercício financeiro:

I – as receitas nêle arrecadadas;

II – as despesas nêle legalmente empenhadas.

Art. 36. Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

Parágrafo único. Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.

QUESTÃO ERRADA: O reconhecimento e a mensuração desses ativos são facultativos. Porém, caso sejam registrados pelo ente, devem ser evidenciados conforme as normas apresentadas neste Manual. Com relação às informações apresentadas, julgue o seguinte item. O montante da despesa orçamentária de capital foi superior a R$ 3.000.000.

Despesa orçamentária de capital, considerei os valores:

(+) Empenho para aquisição de imóveis – 1.100,00

(+) Liquidação da dívida interna – 1.200,00

(+) Empenho ref. à concessão de empréstimos – 500,00

Total – 2.800,00, ou seja, não foi superior a 3.00,00

Obs.: Para liquidar foi necessário previamente o empenho.

MCASP 8ª

Receitas Orçamentárias de Capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

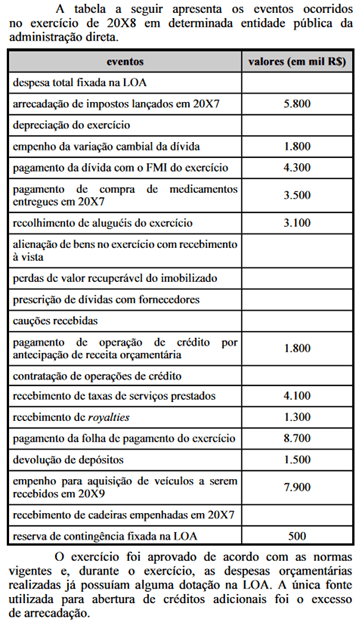

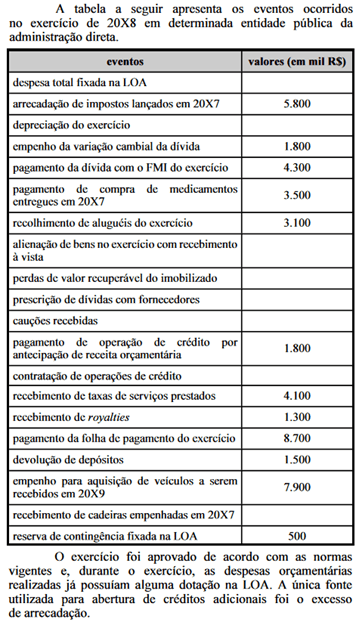

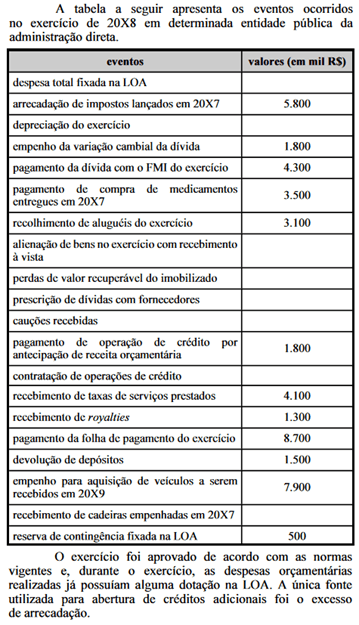

QUESTÃO CERTA: Depreende-se dos dados apresentados no texto 5A4-I que o total da despesa orçamentária de capital realizada, em mil R$, foi de: 12.200.

EMPENHO PARA AQUISIÇÃO DE VEÍCULO – 7.900,00

PAGTO DE DÍVIDA COM O FMI – 4.300,00

TOTAL: 12.200,00

QUESTÃO CERTA: Depreende-se dos dados apresentados no texto 5A4-I que o total da despesa extraorçamentária, em mil R$, foi de: 6.800.

Total da despesa extraorçamentária

Pagamento de compras entregues em x7 – RAP Processados 3500,00

Pagamento de operação de crédito ARO 1800,00

Devolução de depósitos 1500,00

= 6800,00

QUESTÃO CERTA: De acordo com os dados apresentados no texto 5A4-I, o total da receita orçamentária corrente realizada, em mil R$, foi de: 14.300.

Arrecadação de imposto lançado em 20×7 – 5.800,00

Recolhimento de aluguéis dos exercícios – 3100,00

Recebimento de taxas de serviços prestados – 4100,00

Recebimento de royalties – 1300,00

Total: 14300,00