Uma Figura, de autoria do Estratégia Concursos, resume dessa forma:

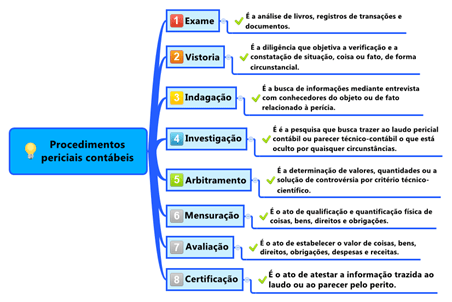

QUESTÃO CERTA: Acerca dos procedimentos em perícia contábil e suas definições, no que se refere às normas vigentes de auditoria: indagação é a busca de informações mediante entrevista com conhecedores do objeto ou fato relacionado à perícia.

QUESTÃO ERRADA: Investigação é o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações.

Negativo. Trata-se da mensuração.

QUESTÃO ERRADA: Arbitramento é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

Negativo. Trata-se da certificação.

QUESTÃO ERRADA: Mensuração é a determinação de valores ou a solução de controvérsia por critério técnico.

Negativo. Trata-se do arbitramento.

QUESTÃO ERRADA: Certificação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias.

Negativo. Trata-se da investigação.

QUESTÃO ERRADA: A auditoria contábil tem a mesma finalidade da perícia contábil.

NBCT 11 – AUDITORIA INDEPENDENTE DAS DC´S: O principal objetivo da Auditoria Contábil consiste em verificar se as demonstrações contábeis refletem adequadamente a situação patrimonial, financeira e econômica das empresas.

NBCT 13 – PERICIA CONTABIL: A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinado a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil, e ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.