CEBRASPE (2018):

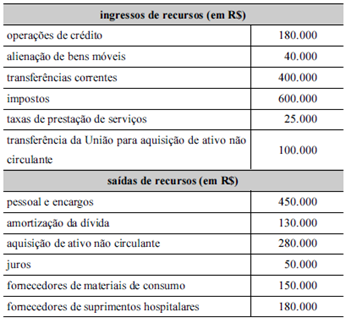

QUESTÃO CERTA: A tabela a seguir apresenta entradas e saídas de recursos pertencentes a um ente federativo municipal, em certo exercício financeiro.

O prefeito do município questionou o gestor contábil quanto ao fluxo de caixa operacional decorrente das contas do município, e este lhe informou que a prefeitura havia gerado um fluxo de R$ 170.000, valor que, segundo o gestor, foi obtido após a soma dos valores referentes a transferências correntes e impostos deduzidos do somatório de pessoal e encargos, juros, fornecedores de materiais de consumo e fornecedores de materiais hospitalares. Nessa situação hipotética, o gestor contábil apresentou ao prefeito uma informação incorreta, pois a prefeitura: gerou um caixa de R$ 195.000, visto que o valor referente à receita de taxas de prestação de serviços compõe o fluxo operacional.

Ingressos

Transferências Correntes – 400.000

Impostos – 600.000

Taxas de Prestação de Serviços – 25.000

Total – 1.025.000

Dispêndios

Pessoal e Encargos – 450.000

Juros – 50.000

Fornecedores de materiais de consumo – 150.000

Fornecedores de Suprimentos Hospitalares – 180.000

Total – 830.000

Saldo = 195.000

Apenas para acrescentar, é importante diferenciar atividades operacionais, atividades de investimento e atividades de financiamento:

ATIVIDADES OPERACIONAIS

Ingressos:

- Receitas derivadas e originárias

- Transferências correntes recebidas

Desembolsos:

- Pessoal e demais despesas

- Juros e encargos da dívida

- Transferências concedidas

ATIVIDADES DE INVESTIMENTO

Ingressos:

- Alienação de bens

- Amortização de empréstimos e financiamentos concedidos

Desembolsos:

- Aquisição de ativo não circulante

- Concessão de empréstimos e financiamentos

- Outros desembolsos de investimentos

ATIVIDADES DE FINANCIAMENTO

Ingressos:

- Operações de crédito

- Integralização do capital social de empresas dependentes

- Transferências de capital recebidas

- Outros ingressos de financiamento

Desembolsos:

- Amortização/Refinanciamento da dívida

- Outros desembolsos de financiamentos

A dica que eu dou é:

- OPERACIONAIS = SEMPRE receitas correntes

- INVESTIMENTO = venda e compra de bens de capital; dívida concedida;

- FINANCIAMENTO = operações de crédito; dívida contraída.

CEBRASPE (2008):

QUESTÃO CERTA: Compra de ativo imobilizado é classificada como atividade de investimento.

- Atividades operacionais: compra e venda; pagamento de salários, de encargos, de fornecedores, de impostos; entre outros.

- Atividades de investimento: entradas e saídas associadas à compra e à venda de imobilizado.

- Atividades de financiamento: operações de empréstimo; aportes de capital próprio; venda de ações; pagamento de dividendos; entre outros. (ANDRICH, E. G; CRUZ, J. A., p. 72)

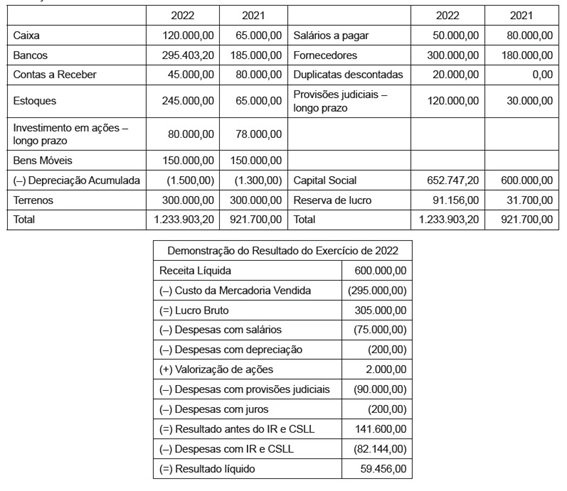

VUNESP (2023):

QUESTÃO CERTA: Os dados e informações que se seguem serão utilizados para responder a questão. A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

Considerando que a Cia. OK classifica as duplicatas descontadas e juros como atividades operacionais, é correto afirmar que o caixa gerado pelas atividades operacionais no período foi, em R$: 112.656,00.

Solução:

1º Encontrar o Investimento:

A única conta de Investimento que aumentou foi de valorização de ações, não envolve caixa, desconsiderar!

Financiamento:

A única conta que aumentou foi Capital Social em:

+52.747,20

Agora a Variação do caixa:

Variação do caixa e equivalentes = Caixa e bancos do ano 1 (-) subtrai* Caixa e bancos do ano 2 = 165.403,20

Variação do caixa = Ativ. Operacional + Ativ. Financiamento+ Ativ. De Investimento

165.403,20 = Ativ. Operacional + 52.747,20 + 0,00

Logo, 165.403,20 – 52.747,20 = Ativ. Operacional

Ativ. Operacional = 112.656,00