Última Atualização 23 de março de 2021

QUESTÃO ERRADA: É possível apurar no balanço financeiro o superávit financeiro para fins de identificação de fonte de abertura de créditos adicionais.

Art. 105. O Balanço Patrimonial demonstrará:

I – O Ativo Financeiro;

II – O Ativo Permanente;

III – O Passivo Financeiro;

IV – O Passivo Permanente;

V – O Saldo Patrimonial;

Portanto o superávit financeiro para fins de identificação de fonte de abertura de créditos adicionais é encontrado no B.P

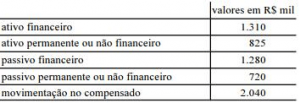

QUESTÃO CERTA: Considerando os dados apresentados na tabela acima, extraídos do balanço patrimonial de determinada entidade governamental, julgue o próximo item.

O superavit financeiro que servirá de base para a abertura de créditos adicionais é de R$ 30.000,00.

Superávit Financeiro = Ativo Financeiro – Passivo Financeiro – Créditos Adicionais Reabertos + Operação de crédito vinculados

Superávit Financeiro = 1.310 – 1.280 = 30

Lei 4.320/64

Art. 43 §2o Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjungando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

QUESTÃO ERRADA: O superávit financeiro é demonstrado no balanço financeiro.

Negativo. É demonstrado no balanço patrimonial.

QUESTÃO CERTA: As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar, no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

Balanço orçamentário -> resultado orçamentário

Balanço financeiro -> resultado financeiro

Balanço patrimonial -> superávit / déficit

DVP -> resultado patrimonial

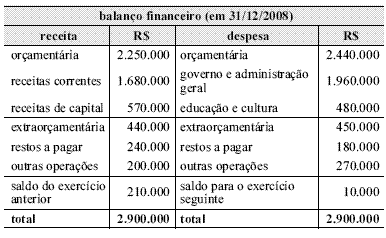

QUESTÃO CERTA:

Considerando o balanço financeiro acima, encerrado no exercício financeiro de 2008, julgue os itens que se seguem: Em 2008, a entidade apresentou déficit financeiro no valor de R$ 200.000.

Superávit Financeiro = Ativo Financeiro – Passivo Financeiro – Créditos Adicionais Reabertos + Operação de crédito vinculados

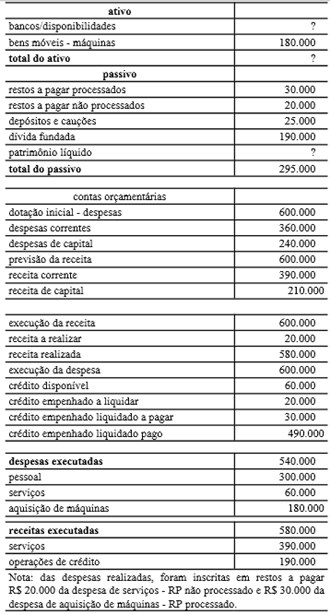

QUESTÃO ERRADA:

A tabela acima, mostra dados, em reais, extraídos do balancete contábil relativo ao 1.º exercício de determinado órgão da administração direta federal antes do encerramento dos balanços de 31/12/X1. No balanço patrimonial, o superávit financeiro corresponde a R$ 90.000.Receita Extraorçamentária

Superávit Financeiro = Ativo Financeiro – Passivo Financeiro

Superávit Financeiro = 115.000 – 75.000 = 40.000 ==> RESPOSTA CORRETA DA QUESTÃO.

Sendo que:

Ativo Financeiro = 295.000 (total do ativo = total do passivo) – 180.000 (bens móveis = ativo permanente) = 115.000

Passivo Financeiro = 30.000 (restos a pagar processados) + 20.000 (restos a pagar não processados) + 25.000 (depósitos e cauções) = 75.000

PS.: Receita Executada – Despesa Executada = Resultado Orçamentário (e não superávit financeiro como mencionado no comentário abaixo).

O passivo financeiro compreenderá as dívidas flutuantes e outras, cujo pagamento independa de autorização orçamentária.

A Dívida Flutuante compreende:

- Restos a Pagar – As despesas empenhadas, não pagas até 31 de dezembro, e devidamente inscritas

- Serviços da Dívida a Pagar – As parcelas de amortização e de juros da dívida fundada ou consolidada

- Depósitos – As cauções ou garantias recebidas de terceiros para execução de contratos de obras e fornecimentos, em dinheiro.

- Débitos de Tesouraria – As dívidas provenientes de operações de crédito por antecipação de receita orçamentária

QUESTÃO ERRADA: Suponha que, ao final do exercício financeiro, os seguintes dados de um ente estejam disponíveis (valores em R$ 1.000,00):

Ativo financeiro: 450.000

Superávit financeiro: 120.000

Ativo real: 730.000

Passivo compensado: 160.000

Passivo real descoberto: 20.000.

Com base nesses dados, é possível afirmar que: o passivo financeiro é igual a R$ 100.000 mil.

Solução:

Algumas regras básicas sobre este demonstrativo:

– O BP é dividido em duas colunas: ativo e passivo.

– O Ativo é composto pelo Ativo Financeiro, Ativo Permanente e Ativo Compensado.

– O Passivo é composto pelo Passivo Financeiro, Passivo Permanente e Passivo Compensado.

– O ativo compensado é sempre igual ao passivo compensado.

– O superávit financeiro é a diferença positiva entre ativo e passivo financeiro. O SF apurado no BP do ano anterior pode ser utilizado para abertura de créditos especiais e suplementares (lei 4.320/64, art. 43, §1º, I).

– O Ativo Real é a soma do Ativo Financeiro com o Ativo Permanente.

– O Passivo Real é a soma do Passivo Financeiro com o Passivo Permanente.

– O Saldo Patrimonial corresponde à diferença entre Ativo Real e Passivo Real. Se for positivo é chamado de Ativo Real Líquido. Se for negativo, de Passivo Real a Descoberto.

Incorreta. Superávit Financeiro = Ativo Financeiro – Passivo Financeiro.

120 = 450 – PF.

PF = 330.000.