Última Atualização 3 de março de 2023

CPC 26

81A. A demonstração do resultado e outros resultados abrangentes (demonstração do resultado abrangente) devem apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

(a) o total do resultado (do período);

(b) total de outros resultados abrangentes;

(c) resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Resultado líquido do período

88. Todos os itens de receitas e despesas reconhecidos no período devem ser incluídos no resultado líquido do período a menos que um ou mais Pronunciamentos Técnicos, Interpretações e Orientações do CPC requeiram ou permitam procedimento distinto.

Outros resultados abrangentes do período

90. A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas.

Demonstração do Resultado Abrangente do período: começa com o resultado líquido e inclui os outros resultados abrangentes.

CEBRASPE (2016):

QUESTÃO ERRADA: Na demonstração do resultado abrangente, o lucro líquido do período será apresentado como outros resultados abrangentes.

Acredito que o erro esteja em afirmar que “o lucro líquido do período será apresentado como outros resultados abrangentes”, quando na verdade será apresentado em uma seção própria.

CEBRASPE (2014):

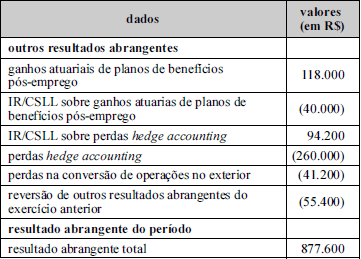

QUESTÃO CERTA: Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis. Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

CEBRASPE (2014):

QUESTÃO ERRADA: O montante do efeito tributário relativo a cada componente de outros resultados abrangentes deve ser divulgado e incluir os ajustes de reclassificação nas notas explicativas, por ser inapropriada a sua inclusão na própria demonstração do resultado.

De acordo com o CPC 26:

90. A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas.

A questão fala que deve ser incluído nas notas explicativas, quando na verdade pode ser incluído nas notas explicativas ou na própria DRA.

A DRA começa com o resultado líquido e inclui os outros resultados abrangentes. Pode ser apresentada em quadro demonstrativo próprio ou dentro da DMPL.

Resultado Abrangente = Resultado do período + Outros Resultados Abrangentes

877.600 = Resultado do período + (118.000 – 40.000 + 94.200 – 260.000 – 41.200 – 55.400)

Resultado do período = 1.062.000

CEBRASPE (2022):

QUESTÃO ERRADA: É obrigatória a divulgação em notas explicativas do montante do efeito tributário relativo a cada componente dos outros resultados abrangentes.

Segundo o item 90 do CPC 26, “A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas”.