Última Atualização 2 de março de 2023

CEBRASPE (2015):

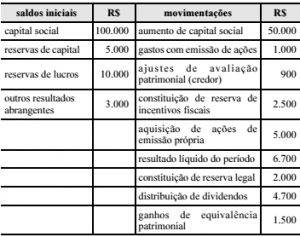

QUESTÃ CERTA: De acordo com os dados apresentados na tabela, o saldo final das reservas de lucros, em reais, é: 14.500.

(+) Constituição de Reserva de Incentivo: 2.500,00

(+) Constituição de Reserva Legal: 2.000,00

(+) Saldo já existente de Reserva de Lucros: 10.000

Saldo Final das Reservas de Lucros = 2.500,00 + 2.000,00 + 10.000,00 = 14.500,00

A partir de 01.01.2008, por força da Lei 11.638/2007, para as sociedades por ações, a divisão do patrimônio líquido será realizada da seguinte maneira:

a) Capital Social

b) Reservas de Capital

c) Ajustes de Avaliação Patrimonial

d) Reservas de Lucros

e) Ações em Tesouraria

f) Prejuízos Acumulados.

Pela Lei das S/A, classificam-se como reservas de lucros:

a) Reserva Legal;

b) Reserva Estatutária;

c) Reserva para Contingências;

d) Reserva de Lucros a Realizar;

e) Reserva de Lucros para Expansão;

f) Reserva de Incentivos Fiscais

CEBRASPE (2022):

QUESTÃO CERTA: O registro de vendas de ações em tesouraria à vista por valor inferior ao registrado deverá ser a débito do disponível e reserva de lucros e a crédito de ações em tesouraria.

Exemplo: Ações em Tesouraria registradas a 100,00. A venda ocorreu por 80,00:

D – Disponível 80,00

D – Reserva de Lucros 20,00

C – Ações em Tesouraria 100,00

O disponível é composto pelas exigibilidades imediatas, representadas pelas contas de caixa, banco conta movimento, cheques para cobrança e aplicações financeiras. Basta saber que as contas do PL aumentam a CREDITO e diminuem a DEBITO, POREM a conta AÇÕES EM TESOURARIA, é uma conta RETIFICADORA, e as contas retificadoras possuem o sinal invertido, então elas aumentam a DEBITO e diminuem a CREDITO.