Última Atualização 19 de abril de 2022

PACEBRASPE (2015):

QUESTÃO CERTA:

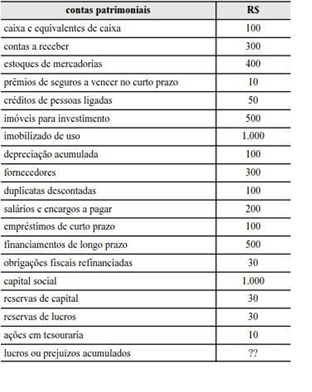

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social. Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item: Os resultados acumulados são negativos e inferiores a R$ 100.

Através do balancete iremos confirmar se os lançamentos realizados a débito e a crédito foram feitos corretamente. Neste caso, deveremos separar as contas de acordo com a natureza devedora e credora.

Natureza Devedora (contas do ativo – desde que não retificadoras – e contas retificadoras do passivo, incluindo as as retificadoras do PL)

– Caixa e equivalentes de caixa (conta do ativo) ===> 100

– Contas a receber (conta do ativo) ===> 300

– Estoques de mercadorias (conta do ativo) ===> 400

– Créditos de pessoas ligadas (conta do ativo – empréstimo feito a alguém) ===> 50

– Imóveis para investimento (conta do ativo) ===> 500

– Imobilizado de uso (conta do ativo) ===> 1.000

– Ações em tesouraria (conta retificadora do patrimônio líquido / PL) ===> 10

Total das contas de natureza Devedora = 2.370,00

Natureza Credora

– Depreciação acumulada (conta retificadora do ativo) ===> 100

– Fornecedores (conta do passivo) ===> 300

– Duplicatas descontadas (conta retificadora do ativo) ===> 100

– Salários e encargos a pagar (conta do passivo) ===> 200

– Empréstimos de curto prazo (conta do passivo) ===> 100

– Financiamentos de longo prazo (conta do passivo) ===> 500

– Obrigações fiscais refinanciadas (conta do passivo) ===> 30

– Capital social (conta do patrimônio líquido) ===> 1.000

– Reservas de capital (conta do patrimônio líquido) ===> 30

– Reservas de lucros (conta do patrimônio líquido) ===> 30

– Lucros ou prejuízos acumulados?? (conta do PL) ==> (20)*

Total das contas de natureza Credora = 2.390,00 ====> * + (20) = 2.370,00

* Logo, para que o total de contas credoras seja igual ao total de contas devedoras deveremos ter um Prejuízo Acumulado de (20).