Última Atualização 16 de julho de 2021

QUESTÃO CERTA: Certa entidade revisou os cálculos das perdas com créditos de liquidação duvidosa ao final de um determinado exercício com base em novas informações disponíveis e confiáveis. De acordo com as definições do CPC 23, essa revisão constitui uma: mudança de estimativa e deve ser aplicada prospectivamente;

Complementando, de acordo com o CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Mudança na estimativa contábil é um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes relativos ao consumo periódico de ativo, que decorre da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos. As alterações nas estimativas contábeis decorrem de nova informação ou inovações e, portanto, não são retificações de erros.

36. O efeito de mudança na estimativa contábil que não seja uma mudança à qual se aplique o item 37 deve ser reconhecido PROSPECTIVAMENTE, incluindo-o nos resultados do:

(a) período da mudança, se a mudança afetar apenas esse período; ou

(b) período da mudança e futuros períodos, se a mudança afetar todos eles.

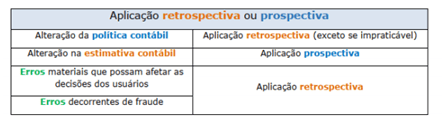

Mudança estimativa —– aplicação prospectiva

Erro —— aplicação retrospectiva

Política contábil —- aplicação retrospectiva e prospectiva

Mudança nas estimativas contábeis

32. Como consequência das incertezas inerentes às atividades empresariais, muitos itens nas demonstrações contábeis não podem ser mensurados com precisão, podendo apenas ser estimados. A estimativa envolve julgamentos baseados na última informação disponível e confiável. Por exemplo, podem ser exigidas estimativas de:

(a) créditos de liquidação duvidosa;

(b) obsolescência de estoque;

(c) valor justo de ativos financeiros ou passivos financeiros;

(d) vida útil de ativos depreciáveis ou o padrão esperado de consumo dos futuros benefícios econômicos incorporados nesses ativos;

(e) obrigações decorrentes de garantias.

Aplicação prospectiva de mudança em política contábil e de reconhecimento do efeito de mudança em estimativa contábil representa, respectivamente:

(a) a aplicação da nova política contábil a transações, a outros eventos e a condições que ocorram após a data em que a política é alterada; e

(b) o reconhecimento do efeito da mudança na estimativa contábil nos períodos corrente e futuro afetados pela mudança.

38. O reconhecimento prospectivo do efeito de mudança na estimativa contábil significa que a mudança é aplicada a transações, a outros eventos e a condições a partir da data da mudança na estimativa. A mudança em uma estimativa contábil pode afetar apenas os resultados do período corrente ou os resultados tanto do período corrente como de períodos futuros. Por exemplo, a mudança na estimativa de créditos de liquidação duvidosa afeta apenas os resultados do período corrente e, por isso, é reconhecida no período corrente.

Fonte: (CPC 23)

QUESTÃO CERTA: Uma entidade utilizava o método PEPS (primeiro que entra, primeiro que sai) para avaliar os seus estoques. No exercício de 2017, os contadores da entidade julgaram que o método do custo médio condizia mais com a realidade da entidade, modificando o método de avaliação de estoque. De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela entidade e o efeito decorrente da aplicação: Mudança de Política Contábil / deve-se refazer os balanços patrimoniais dos anos anteriores.

CPC 23:

PC: aplicação retrospectiva

RE: aplicação retrospectiva

ME: aplicação prospectiva

QUESTÃO CERTA: Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor residual e a vida útil desses bens. De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como: mudança de estimativa contábil: calcula-se a depreciação, utiliza-se o novo valor residual e a vida útil, com base no custo de aquisição ajustado do bem, e procede-se ao ajuste na depreciação no exercício da mudança e em exercícios futuros.

A Seção 17 da NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas menciona que fatores como, por exemplo, mudança na maneira como o ativo é utilizado, desgaste e quebra relevante inesperada, progresso tecnológico e mudanças nos preços de mercado podem indicar que o valor residual ou a vida útil do ativo mudou desde a data de divulgação anual mais recente. Se tais indicações estiverem presentes, a entidade deve revisar suas estimavas anteriores e, caso as expectativas atuais divirjam, corrigir o valor residual, o método de depreciação ou a vida útil. A entidade deve contabilizar a mudança no valor residual, no método de depreciação ou na vida útil como mudança de estimativa contábil.

A alteração do modo e uso de alguns ativos imobilizados por parte da empresa caracterizam a mudança de estimativa contábil. Lembrando que a mudança em estimativa contábil é um ajuste do valor contábil de ativo ou passivo, ou a quantia da baixa periódica de ativo, que resulte da estimativa da situação de ativos e passivos, bem como de benefícios futuros esperados e obrigações a eles relacionadas. Mudanças nas estimativas contábeis resultam de novas informações ou novos desdobramentos e, por isso, não são correção de erros.

Dessa forma, a entidade deve reconhecer o efeito de mudança em estimativa contábil, prospectivamente incluindo-a no resultado no:

(a) exercício da mudança, se a mudança afetar somente esse exercício; ou

(b) exercício da mudança e exercícios futuros, se a mudança afetar ambos.

QUESTÃO CERTA: Em 31/12/1013, a Cia. W reconhecia em seu balanço patrimonial, por R$ 50.000,00, softwares que haviam sido comprados de terceiros por R$ 30.000,00. Estes estavam avaliados a valor justo. Em 2014 a empresa passou a avaliar os seus ativos intangíveis ao custo. De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica o procedimento contábil a ser efetuado pela empresa e o efeito decorrente da aplicação: Retificação de Erro; deve-se refazer o balanço patrimonial do ano anterior.

CPC 04 – ATIVO INTANGÍVEL

24. Um ativo intangível deve ser reconhecido inicialmente ao custo.

Logo, há um erro de período anterior, que deve ser corrigido retrospectivamente, conforme CPC 23.

QUESTÃO CERTA: Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20×5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta. Em atenção ao desempenho do equipamento, em 02/01/20×9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual. Os efeitos contábeis resultantes do caso de revisão de vida útil e valor residual de um equipamento classificado como ativo imobilizado, abordado na questão anterior, devem ser tratados: prospectivamente, por ser uma mudança de estimativa;

QUESTÃO ERRADA: Situação hipotética: Um auditor independente verificou que as taxas de depreciação utilizadas por uma empresa foram calculadas pelo método das somas dos dígitos. Além disso, o auditor verificou que tal procedimento diferia daquele realizado no último exercício, quando foi adotado o método das quotas constantes, sem evidenciar em notas explicativas. Assertiva: Diante desses fatos, por se tratar apenas de uma mudança de política contábil, a conduta adequada do auditor independente seria considerar como não relevante a alteração descrita.

Segundo a NBC TA 705, as estruturas de relatórios financeiros incluem frequentemente requisitos para a contabilização e a divulgação de mudanças nas políticas contábeis. Se a entidade mudou políticas contábeis significativas, uma distorção relevante nas demonstrações contábeis pode surgir quando a entidade não cumpriu esses requisitos.

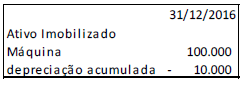

QUESTÃO CERTA: Em 31/12/2016, uma fábrica apresentava uma máquina em seu balanço patrimonial, que era utilizada para a produção de mercadorias para venda. A máquina era depreciada pelo método da linha reta e apresentada do seguinte modo:

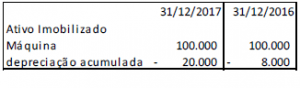

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016: Ajuste em Lucros ou Prejuízos Acumulados na Demonstração das Mutações do Patrimônio Líquido.

Citação da doutrina de Gilmar Possati acerca do assunto:

Políticas contábeis são os princípios, as bases, as convenções, as regras e as práticas específicas aplicados pela entidade na elaboração e na apresentação de demonstrações contábeis.

Mudança nas políticas contábeis

Nos termos do CPC 23, a entidade deve alterar uma política contábil apenas se a mudança:

– For exigida por Pronunciamento, Interpretação ou Orientação; ou

– Resultar em informação confiável e mais relevante nas demonstrações contábeis sobre os efeitos das transações, outros eventos ou condições acerca da posição patrimonial e financeira, do desempenho ou dos fluxos de caixa da entidade.

O valor do ajuste resultante, relacionado com períodos anteriores aos apresentados nas demonstrações contábeis, é registrado no saldo de abertura de cada componente do patrimônio líquido afetado do período anterior mais antigo apresentado. Geralmente, o ajuste é registrado em Lucros ou Prejuízos Acumulados

Fonte: Contabilidade Geral: Pronunciamentos Contábeis para CFC 2018. Estratégia Concursos.

QUESTÃO CERTA: De acordo com o Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, os efeitos da aplicação retrospectiva ou da reapresentação retrospectiva, reconhecidos de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, devem ser apresentadas: na Demonstração das Mutações do Patrimônio Líquido.

QUESTÃO ERRADA: Uma entidade não pode realizar a mudança nos métodos de avaliação de estoques durante o exercício a ela referente, em razão da impossibilidade de retroagir esse ajuste sem causar prejuízo aos usuários da informação.

A mudança no método de avaliação do estoque é mudança na política contábil, conforme evidencia o item 35 do CPC 23 – POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E RETIFICAÇÃO DE ERRO.

- A mudança na base de avaliação é uma mudança na política contábil e não uma mudança na estimativa contábil. Quando for difícil distinguir uma mudança na política contábil de uma mudança na estimativa contábil, a mudança é tratada como mudança na estimativa contábil.

Ademais mudanças na política contábil podem sim ser tratadas de maneira retrospectiva (aplicação retrospectiva), de forma que a entidade deve ajustar o saldo de abertura de cada componente do patrimônio líquido afetado para o período anterior mais antigo apresentado e os demais montantes comparativos divulgados para cada período anterior apresentado, como se a nova política contábil tivesse sempre sido aplicada.

Assim, quando ocorrer uma alteração na política contábil de uma entidade de forma retrospectiva, a companhia deve rever os saldos dos componentes patrimoniais que já ocorreram.

Esquematizando:

Fonte: Gran Concursos.

QUESTÃO CERTA: Uma entidade controla seus estoques pelo custo médio ponderado, mas em um dado exercício avaliou que o método PEPS poderia gerar informações mais relevantes em suas demonstrações contábeis e alterou sua política de controle de estoques. Quanto aos efeitos dessa alteração, a entidade deve: ajustar o saldo de abertura de cada componente do patrimônio líquido afetado para o período anterior mais antigo apresentado.

CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

Políticas contábeis são os princípios, as bases, as convenções, as regras e as práticas específicas aplicados pela entidade na elaboração e na apresentação de demonstrações contábeis.

Aplicação retrospectiva

22. […] quando uma mudança na política contábil é aplicada, retrospectivamente, […], a entidade deve ajustar o saldo de abertura de cada componente do patrimônio líquido afetado para o período anterior mais antigo apresentado e os demais montantes comparativos divulgados para cada período anterior apresentado, como se a nova política contábil tivesse sempre sido aplicada.

Dica:

Estimativa: Prospectiva

Políticas: Retrospectiva

Erros: Retrospectivas

Políticas Erradas são Retrospectivas (só atrasam o País)

QUESTÃO CERTA: Assinale a opção que indica uma mudança de estimativa, com base no Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro: Uma entidade considerava o risco de perda de um processo na justiça como possível e passou a considerar como provável.