Última Atualização 23 de março de 2021

QUESTÃO ERRADA: Situação hipotética: O pagamento à vista do prêmio de um seguro com vigência de três anos gerou um lançamento na conta de despesa antecipada. Assertiva: O valor dessa despesa deve ser registrado no ativo realizável a longo prazo do balanço patrimonial.

CPC 26

66. O ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

(a) espera-se que seja realizado, ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade;

(b) está mantido essencialmente com o propósito de ser negociado;

(c) espera-se que seja realizado até 12 meses após a data do balanço; ou

(d) é caixa ou equivalente de caixa (conforme definido no CPC 03), a menos que sua troca ou uso para liquidação de passivo se encontre vedada durante pelo menos 12 meses após a data do balanço.

Todos os demais ativos devem ser classificados como não circulantes.

LEI 6.404/76

Art. 179. As contas serão classificadas do seguinte modo:

I – No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

II – No ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

Segregado entre ativo circulante (12 meses) e ativo não circulante (24 meses).

ERRADO

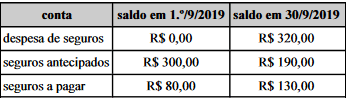

QUESTÃO CERTA: Uma empresa contratou seguros no valor de R$ 210,00, em 1.º/9/2019, e apresentou as seguintes informações em 30/9/2019.

Consoante essas informações, assinale a opção que indica o montante que deve ter sido evidenciado na demonstração do fluxo do disponível a título de pagamento de seguros no mês de setembro de 2019: R$ 160,00

Seguros Antecipados = 300 —> 190 = houve redução de 110

Seguros à Pagar = 80 –> 130 = houve aumento de seguros à pagar em 50

Despesa de Seguros = 320

Portanto, dos 320 em despesa de seguros apenas 320-50-110 = 160 foram pagos com Caixa, visto que o resto já havia sido antecipado (redução de 110 em seguros antecipados) ou serão pagos futuramente (aumento de 50 em seguros à pagar)

(+) Seguros a pagar (1.º/9/2019) R$ 80

(+) Novo contrato c/ seguro R$ 210

(-) Seguros a pagar (30/9/2019) R$ 130

(=) Pagamento de Seguro R$ 160

QUESTÃO CERTA: Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação. A partir dessa situação hipotética, julgue o item seguinte. A empresa segurada estará sujeita ao reconhecimento futuro de despesas, as quais serão apropriadas pro rata temporis, de acordo com o regime de competência.

O pagamento antecipado do prêmio de seguro com vigência de 3 anos será reconhecido de acordo com o seguinte lançamento contábil:

D:Seguros a Vencer (AC– 12 meses)

D:Seguros a Vencer (AÑC/RLP – 24 meses)

C:Caixa (AC)

Conforme o regime de competência, nos próximos 36 meses, a entidade realizará mensalmente os lançamentos contábeis de apropriação de despesa de seguro no resultado.

Certo.

Complementando:

Na apropriação da despesa no decorrer do exercício:

D – Despesa de seguros (Resultado)

C – Seguros a Vencer (AC– 12 meses)