Última Atualização 29 de março de 2021

QUESTÃO CERTA: Se um capital de R$ 1.000 for aplicado à taxa de juros compostos de 10% ao mês, em três meses será gerado um montante superior a R$ 1.300.

JUROS COMPOSTOS

M = C (1 + i )^n

M = 1000 (1+0,1)^3 = 1000×1,331 = R$ 1.331,00

R$ 1.331,00 > R$ 1300 (C)

QUESTÃO ERRADA: Um poupador de pequenas quantias aplicou R$ 100 esperando obter rendimento de 1% de juros compostos ao mês. Nesse caso, ao final de três meses, o montante da aplicação, em reais, poderá ser calculado pela expressão 102 × (1,01)3.

M = C × (1 + j) ^ n

M = 100 × (1 + 1%) ^ 3

QUESTÃO ERRADA: Um poupador de pequenas quantias aplicou R$ 100 esperando obter rendimento de 1% de juros compostos ao mês. Nesse caso, se, ao final de dois meses, for sacado o valor de R$ 50, então o saldo remanescente será inferior a R$ 52.

100*1,01^2 = 102,01

102,01 – 50 = 52,01

QUESTÃO CERTA: Considerando que uma instituição financeira empreste a quantia de R$ 5.000,00 para ser quitada em um ano, sob taxa de juros compostos anual e capitalização semestral, julgue o item que se segue. Caso o empréstimo se concretize e a taxa de juros seja de 16% ao ano, então o montante pago à referida instituição será superior a R$ 5.800,00.

C=5000

M=?

i= 16% aa = 8%a.s. = 0,08

n=12m = 2s

M= C(1+i)^n

M=5000 (1,08)^2

M=5000. 1,1664

M=5.832

Logo, M > 5.800

QUESTÃO CERTA: Uma dívida de R$ 5.000 foi liquidada pelo valor de R$ 11.250, pagos de uma única vez, dois anos após ter sido contraída. Nesse caso, no regime de juros compostos, a taxa anual de juros empregada nesse negócio foi de: 50%.

A questão se refere a regime de capitalização sobre juros compostos. Pelos dados informados, sabe-se o seguinte:

Dívida: R$ 5.000,00 – é o capital/principal

Valor liquidado: R$ 11.250,00 – é o montante (M) que é = capital (C) + juros (J)

Tempo (t): 2 anos – período em que os juros correram, sendo de R$ 6.250,00 (R$ 11.250,00 – R$ 5.000,00)

Pede-se a taxa ANUAL de juros (i).

Passo a passo para resolução:

1- Coletar os dados, como feito acima.

2- Lembrar da fórmula de juros compostos M = C (1 + i)^t

3-Calcular substituindo os valores:

11.250 = 5000 (1 + i) ²

11.250/ 5000 = (1 + i)²

2,25 = (1 + i)²

Raíz quadrada de 2,25 = 1 + i

1,5 = 1 + i

i = 1,5 – 1

i = 0,5

Como pede a taxa em porcentagem na questão, multiplique 0,5 por 100%. Dá 50%.

QUESTÃO ERRADA: Para pagar uma obra em 20 prestações iguais, mensais e consecutivas de R$ 30.000,00, um condomínio fixou a taxa extra de R$ 50,00 mensais para cada uma de suas 800 unidades. Com base nessas informações, julgue o item a seguir. Se o valor correspondente às taxas pagas pelas unidades em determinado mês foi aplicado por 3 meses a juros compostos de 5% ao mês, então, considerando-se 1,16 como valor aproximado para 1,053 , o montante dessa aplicação foi superior a R$ 48.000,00.

M = C x (1+i)^t

M = (800×50) x (1+0,05)³

M = 40.000 x 1,16

M = 46400 portanto é falso

QUESTÃO ERRADA: Um objeto cujo valor à vista é de R$ 2.100,00 foi comprado para ser pago em duas prestações mensais, iguais e consecutivas, com a primeira vencendo um mês após a compra. A taxa de juros compostos do financiamento foi de 10% ao mês. Nessa situação, cada prestação teve valor inferior a R$ 1.200,00.

Gabarito: Errado

Dívida mês 0 = 2100

Dívida mês 1 = 2100 x 1.1 = 2310

Pago mês 1 = 2310 – 1200 = 1110

Dívida mês 2 = 1110 x 1,1 = 1221

Pago mês 2 = 1221 – 1200 = 21

Faltariam 21 reais, portanto: errado.

QUESTÃO CERTA: Um indivíduo investiu a quantia de R$ 1.000 em determinada aplicação, com taxa nominal anual de juros de 40%, pelo período de 6 meses, com capitalização trimestral. Nesse caso, ao final do período de capitalização, o montante será de: R$ 1.210.

Nesta questão, saiba que a palavra “capitalização” já nos remete ao regime de juros compostos. Isto porque “capitalizar” juros significa “incluir os juros no capital”, que é exatamente o que acontece no regime de juros compostos.

40% ao ano (como o ano tem 4 trimestre, divide por 4= 10% ao trimestre)

Cap. Semestral= terá 2 trimestres—>

1° trimestre de capitalização—> C=1000 x 10 dividido por 100 = 100 reais de juros.

Novo capital= 1100.

2° trimestre de capitalização—>1100 x 10 dividido por 100 = 110 de juros

Novo capital–> 1100+110 = 1210

QUESTÃO CERTA: Pedro aplicou R$ 10.000 em uma instituição financeira pelo prazo de 3 meses consecutivos. A taxa de juros compostos dessa aplicação no primeiro mês foi de 5%; no segundo mês, de 10%; e no terceiro, de 8%. Nessa situação, Pedro, ao final do terceiro mês, recebeu de juros mais de R$ 2.400.

c = 10000

1,05 x 1,1 x 1,08 = 1,2474

É só andar 4 casas para frente = 12.474

J = 2474

QUESTÃO ERRADA: Há cinco anos, João, Paulo e Miguel se associaram para montar uma lanchonete. João entrou com R$ 80.000; Paulo, com R$ 120.000; e Miguel, com R$ 200.000. A lanchonete foi vendida, hoje, por R$ 3.200.000 e essa quantia foi dividida entre os três de forma diretamente proporcional aos valores que cada um investiu. A partir dessa situação hipotética, julgue o item a seguir. Se, há 5 anos, em vez de participar da sociedade, Miguel tivesse investido o seu dinheiro à taxa de juros compostos de 50% pagos anualmente, então, considerando-se 7,6 como valor aproximado para 1,55, é correto afirmar que, hoje, o montante desse investimento seria maior que aquele que ele recebeu com a venda da lanchonete.

Pela venda da lanchonete Miguel receberia:

M = (3.200.000 / 400.000) x 200.000 = R$ 1.600.000

Se tivesse aplicado o dinheiro no regime de juros compostos: M = C (1 +i)^n

C = 200.000; i = 50% ao ano; n = 5 anos

M = 200.000 x (1 + 0,5)^5

M = 200.000 x 7,6 = R$ 1.520.000

Portanto, Miguel receberia mais pela venda da lanchonete.

QUESTÃO ERRADA: Uma pessoa contraiu duas dívidas: a primeira, no valor de R$ 3.710,00, com vencimento para daqui a 2 meses; e a segunda, no valor de R$ 8.352,00, com vencimento para daqui a 5 meses. Para quitar essas dívidas, essa pessoa investiu determinada quantia em uma aplicação financeira que paga juros compostos à taxa de 3% a.m. e, no vencimento de cada compromisso, ela resgatava apenas o necessário para saldar aquela dívida. Nessa situação, considerando que, após o último resgate para liquidar a dívida, o saldo da aplicação foi zero e supondo que (1,03)2 = 1,06 e (1,03)5 = 1,16, então o valor da quantia investida foi inferior a R$10.500,00.

A quantia investida foi 10.700

QUESTÃO ERRADA: Suponha que uma empresa precise de R$ 100.000,00 para determinado projeto de investimento. Considerando 1,1, 1,16 e 1,22 como valores aproximados de 1,052, 1,053 e 1,054, respectivamente, essa empresa poderá obter esse montante de recursos se fizer um plano de aplicação no mercado financeiro de quatro meses, com quatro depósitos consecutivos — sendo o primeiro igual a R$ 10.000,00 — que devem ser acrescidos de R$ 8.000,00 cumulativos a partir do segundo mês a uma taxa de juros compostos de 5% ao mês.

10.000*1,22+18000*1,16+26000*1,1+34000*1,05 = 97.380

Portanto gabarito errado, em vista do capital acumulado ser menor que o necessário pela Empresa, no caso em tela 100.000.

QUESTÃO CERTA: Um indivíduo aplicou R$ 10.000 em um investimento que paga taxa de juros compostos de 12% ao ano com capitalização bimestral. Considerando 1,27 como valor aproximado para 1,0212, julgue o item que se segue. O montante 2 anos após o início da aplicação terá sido superior a R$ 12.000.

A questão possui juros compostos anuais capitalizados bimestralmente. Assim deve-se encontrar o valor correspondente à capitalização, isto é, o valor da taxa de juros bimestral capitalizada bimestralmente:

n bimestral = 12/6 = 2% ao bimestre (capitalizados bimestralmente)

Para resolver a questão agora basta aplicar o valor da taxa bimestral na fórmula de juros compostos: M = C (1 +i)^n

C = 10.000; i = 2% ao bimestre; n = 2 anos (ou 12 bimestres)

M = 10.000 x (1 + 0,02)^12

M = 10.000 x 1,27 = 12.700

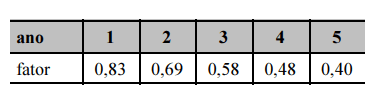

QUESTÃO CERTA: Uma empresa vendeu, em 20/8/2019, em condições de mercado, um equipamento a certo parceiro comercial. O comprador pagará pela compra apenas em 20/8/2024, cinco anos depois da transação comercial. O valor final a ser liquidado é de R$ 373.248. Sabe-se que a operação possui uma taxa implícita de juros compostos de 20% a.a. A tabela seguinte mostra uma série de multiplicadores monetários que são usados nessas transações comerciais.

Na situação apresentada, se, ao final do terceiro ano da operação, a dívida atualizada totalizar R$ 260.000, o comprador terá reconhecido, desde o momento da compra, encargos financeiros: superiores a R$ 66.000 e inferiores a R$ 110.000.

O examinador facilitou os cálculos trazendo os multiplicadores.

Para encontrar o valor presente da dívida na data da contratação, vamos utilizar o montante da dívida ao final do terceiro ano.

Vamos aos cálculos:

Valor presente da dívida na data da contratação = 260.000 / (1 + 0,2)³

O valor de 1 / (1,2)³ equivale ao multiplicador do terceiro ano que é de 0,58.

Valor presente da dívida na data da contratação = 260.000 x 0,58 = 150.800

Com isso, o valor dos encargos financeiros até o terceiro ano corresponde a diferença entre os montantes das dívidas no terceiro ano e na data da contratação.

Encargos financeiros = 260.000 – 150.800 = R$ 109.200

QUESTÃO CERTA: Amélia, aposentada do INSS, fez um empréstimo consignado, no valor de R$ 2.000, a determinada taxa de juros compostos ao mês, para ser pago em 2 anos. Sabe-se que, se o empréstimo fosse feito nas mesmas condições, mas para ser pago em 1 ano, Amélia pagaria o montante de R$ 3.000. Nesse caso, o montante real pago por Amélia ao final dos 2 anos foi: superior a R$ 4.300 e inferior a R$ 4.700.

PRIMEIRO VAMOS ENCONTRA A TAXA QUE FICOU POR 1 ANO

M = C (1+i) ¹

3000 = 2000 (1+i)

1,5 = 1 + i

i = 0,5

TAXA DE 0,5 % -> AGORA VAMOS VER QUANTO FICA DIRANTE 2 ANOS

M = 2000.(1+0,5)²

M = 2000. 1,5²

M = 2000. 2,25

M = 4500

QUESTÃO ERRADA: Julgue o item seguinte, relativos a juros, taxas de juros e rendas uniformes e variáveis. Situação hipotética: Raul fez duas aplicações semestrais e consecutivas de R$ 50.000 cada uma, que renderam juros à taxa de 10% ao semestre. Raul resgatou o saldo total ao final do terceiro semestre. Assertiva: Nessa situação, Raul resgatou menos de R$ 120.000.

Aplicação 1:

C1 = 50.000,00

Aplicação 2

C2 = 50.000,00

i = 10% a.s. = 0,1

n = 3 semestres

Podemos observar que a primeira aplicação será remunerada por 3 semestres, logo:

M = C*(1 + i)^n

M= 50.000 (1 + 0,1)^3

M= 50.000 (1,1)^3

M= 50.000 (1,331)

M= 66.550,00

A segunda aplicação será remunerada por 2 semestres, logo:

M= 50.000 (1 + 0,1)^2

M= 50.000 (1,1)^2

M= 50.000 (1,21)

M= 60.500,00

Somando os montantes das duas aplicações:

SF = 66.550 + 60.500 = 127.050,00

Logo maior que R$ 120.000,00.

QUESTÃO CERTA: Se o preço inicial de um produto for corrigido anualmente em 30% de seu valor vigente, então, após dois anos, o preço do produto terá correção de 69% sobre o seu valor inicial.

A questão não quer saber o montante, quer saber quanto de taxa será aplicada para obter o montante corrigido após 2 anos.

TAXA :

i=(1+i)^n-1

Taxa anual: 30%a.a

N= 2 anos

i= (1+0,3)^2-1

i=1,3^2-1

i=1,69-1

I=0,69

I= 69%

Então ao final do 2 ano, sua aplicação inicial será reajustado em 69%.

QUESTÃO ERRADA: Considerando que determinado agente financeiro ofereça empréstimos à taxa de juros compostos de 4% ao mês e que 1,17 seja valor aproximado para 1,044 , julgue o item a seguir. Considere que um cliente desse agente tenha contratado um empréstimo de modo que, ao final do contrato, pagaria o montante de R$ 28.000,00. Nesse caso, se o empréstimo for saldado cinco meses antes do seu vencimento, o montante total pago será inferior a R$ 21.000,00.

VP = 28.000 / 1,04^5

VP = 23.011,18 (aproximadamente)

Gabarito: Errado.

QUESTÃO CERTA: Considerando que determinado agente financeiro ofereça empréstimos à taxa de juros compostos de 4% ao mês e que 1,17 seja valor aproximado para 1,044 , julgue o item a seguir. O valor total pago por um empréstimo de R$ 20.000,00 contratado para ser liquidado ao final de 5 meses será, ao final do contrato, inferior a R$ 25.000,00.

O prazo é de 5 meses e não de 4. O enunciado fornece o valor com 4 meses para que a gente multiplique mais uma vez.

1,17 x 1,04 = 1,2168

QUESTÃO ERRADA: Um capital C foi aplicado à taxa de juros compostos de i% ao ano, com capitalização quadrimestral. Nessa situação, o período de tempo dessa aplicação para que o montante seja igual a 2C é expresso por ![]() .

.

Encontra a taxa efetiva referente ao quadrimestre:

Onde em 1 ano cabem 3 quadrimestres: i% a.a = i/300 a.q.

M= C (1+i)^n

2C= C(1+i/300)^n

2= (1+i/300)^n

Aplicando o logaritmo nos dois lados da igualdade:

log2= log(1+i/300)^n

Lembrar da regra em que: logA^b= b x logA,

log2= n x log(1+i/300)

QUESTÃO CERTA: Carla, que planeja viajar daqui a seis meses, realizará, a partir de hoje, seis depósitos mensais de R$ 2.000 em uma conta que rende 1% de juros líquidos ao mês, para custear as despesas da viagem programada para durar seis meses. Durante a viagem, ela pretende realizar seis saques mensais e iguais da conta em questão. A viagem ocorrerá no mês seguinte ao último depósito, ocasião em que fará o primeiro saque. Nessa situação hipotética, considerando-se 1,0615 como valor aproximado para (1,01)6, o valor do saque mensal que esgotará o saldo da conta após o sexto saque é igual a: R$ 2.123.

O enunciado quer saber quanto que Carla irá retirar após o sexto e último saque, esgotando o saldo. Essa quantia é justamente a quantia do primeiro depósito mais os rendimentos desse primeiro depósito após 6 meses, já que os saques serão iguais.

Assim, com os dados apresentados:

C = 2000

i = 1% a.m.

t = 6 meses.

M = C (1 + i)^t => M = 2000 (1 + 0,01)^6 => M = 2000 x 1,0615 => M = 2123.

QUESTÃO CERTA: Um investidor possui as propostas A e B de investimentos, com prazo de resgate de um ano, e ambas exigem um aporte inicial de R$ 10.000. Com relação ao investimento A, está previsto o rendimento de 14,4% de juros anuais (nominal), capitalizados mensalmente. No que se refere ao investimento B, está previsto o rendimento de 15% de juros ao ano (nominal), capitalizados bimestralmente. Com base nessas informações, assinale a opção correta, considerando as aproximações seguintes: 1,01212 ≈ 1,1538; 1,0126 ≈ 1,0741; 1,02512 ≈ 1,3448; 1,0256 ≈ 1,1596. O investimento B pagará um retorno de R$ 1.596.

No investimento A t emos taxa nominal de 14,4%aa com capitalização mensal, o que nos dá uma taxa efetiva de 14,4% / 12 = 1,2%am. Em um ano (12 meses), teremos:

M = C x (1+j)^t

M = 10.000x(1+1,2%)^12

M = 10.000×1,012^12

M =10.000×1,1538

M = 11.538 reais

Os juros do investimento A são de J = 11.538 – 10.000 = 1.538 reais.

No investimento B temos taxa nominal de 15%aa com capitalização bimestral, o que nos dá uma taxa efetiva de 15% / 6 = 2,5% ao bimestre. Em um ano (6 bimestres), temos:

M = 10.000x(1+2,5%)^6

M = 10.000×1,025^6

M = 10.000×1,1596

M = 11.596 reais

Os juros do investimento B são de J = 11.596 – 10.000 = 1.596 reais. Temos essa informação na alternativa B. Veja ainda que a taxa efetiva em A é 15,38%aa, e em B é de 15,96%aa (de modo que a taxa efetiva em B é maior, o que torna errada a alternativa a da questão). Resposta: B (O investimento B pagará um retorno de R$1.596).

QUESTÃO ERRADA: Em cada um do item que se segue, é apresentada uma situação hipotética a respeito de avaliação de investimentos e de taxas de juros, seguida de uma assertiva a ser julgada. Um banco faz empréstimos, no regime de juros compostos, à taxa de 48% ao ano com capitalização mensal. Nessa situação, considerando 1,26 como valor aproximado para 1,046, é correto afirmar que a taxa efetiva anual desses empréstimos será inferior a 55%.

i = 48% a.a. com capitalização mensal.

Isso quer dizer que devemos descobrir qual é a taxa de juros compostos ao mês! Como um ano tem 12 meses e a taxa é ao ano, por regra de três simples:

48% —————- 12 meses (1 ano)

x% —————— 1 mês

12x = 48 => x = 4% a.m.

Eu tenho a aproximação 1,04^6, que é 1,26. Com esse dado, vamos descobrir o quanto de um capital C a ser emprestado pelo banco será majorado em 1 ano com a taxa de 4% ao mês! Esse valor aproximado é por 6 meses. Assim:

M = C (1 + i)^t => M = C (1 + 0,04)^12 => M = C (1,04)^12

Decompondo:

M = C [(1,04)^6 x (1,04)^6]

M = C x 1,26 x 1,26 => M = 1,5876C.

Em um ano, o capital C foi para 1,5876C. Para fazer uma tradução em porcentagem, vamos concluir que:

1,5876C = C + 0,5876C.

1,5876C = 100% C + 58,76% C

Portanto, o capital C aumentou em uma taxa efetiva anual de 58,76%. Essa porcentagem é superior a 55%.

ERRADA.

QUESTÃO ERRADA: Uma casa foi colocada à venda por R$ 120.000 à vista, ou em três parcelas, sendo a primeira de R$ 20.000 no ato da compra e mais duas mensais e consecutivas, sendo a primeira no valor de R$ 48.000 a ser pago um mês após a compra e a segunda, no final do segundo mês, no valor de R$ 72.000. Se a taxa de juros compostos na venda parcelada for de 20% ao mês, a melhor opção de compra é pela compra parcelada.

VP = 20.000 + 48.000 / 1,20 + 72.000 / 1,20^2

VP = 20.000 + 48.000 / 1,20 + 72.000 / 1,44

VP = 20.000 + 40.000 + 50.000

VP = 110.000 reais

Veja que o valor presente das prestações é MENOR do que o valor à vista. Ou seja, a melhor opção de compra é parcelada.

QUESTÃO ERRADA: Considere que um eletrodoméstico, cujo preço à vista é R$ 331,00, pode ser financiado, sem entrada, em 3 parcelas mensais, iguais e sucessivas, à taxa de juros compostos mensais de 10%. Sob essas condições de financiamento, o valor de cada parcela é inferior a R$ 132,00.

Se o valor de R$ 331,00 for levado até o final do terceiro mês comparado com as parcelas também nessa data, temos o seguinte:

331 x (1+0,1)³ = P x (1+0,1)² + P x (1+0,1) + P

331 x 1,331 = 1,21P + 1,1P + P

331 x 1,331 = 3,31P

P = (331 x 1,331)/3,31

P = (100 x 1,331)

P = 133,10

Resposta: Errado (R$ 133,10 é superior aos R$ 132,00)

QUESTÃO CERTA: João comprou um equipamento, cujo preço à vista era de R$ 800, em duas prestações mensais, consecutivas e distintas. A primeira prestação, de R$ 440, foi paga um mês após a compra, e a taxa de juros compostos desse negócio foi de 10% ao mês. Nessa situação, o valor da segunda prestação foi superior a R$ 480.

O valor presente das duas prestações deve igualar o valor à vista. Chamando de P o valor da segunda prestação, temos que:

800 = 440/(1+10%) + P/(1+10%)^2

800 = 440/1,10 + P/1,21

800 = 400 + P/1,21

400 = P / 1,21

P = 400 x 1,21 = 484 reais

QUESTÃO ERRADA: Situação hipotética: Para adquirir uma casa feita pelo robô, um cliente contratou em um banco um financiamento no valor de R$ 50.000,00, com capitalização mensal a regime de juros compostos com taxa de juros de 0,5% ao mês, que deverá ser pago integralmente somente ao final do prazo do financiamento, que é de 20 anos. Assertiva: Nessa situação, assumindo-se 3,31 como valor aproximado de (1,005)240, ao final dos 20 anos, o comprador pagará mais de R$ 170.000,00 reais ao banco.

Capitalização com juros compostos

Capital = 50.000

Taxa = 0,5%a.m.

Tempo = 20 anos = 240 meses

M = C x (1+i)^t

M = 50.000 x (1+0,05)^240

M = 50.000 x 3,31 (valor dado no enunciado)

M = 165.500, portanto será MENOR que 170.000.

QUESTÃO CERTA: Carlos comprou, hoje, mercadorias no valor de R$ 20.000,00, a serem pagas em três parcelas. Ele pagou 15% desse valor à vista e comprometeu-se a pagar R$ 12.000,00 ao final do sexto mês e o resto da dívida ao final do décimo segundo mês. Quanto à situação hipotética acima, supondo que seja cobrada, na transação realizada por Carlos, taxa de juros compostos de 6% ao mês, e tomando 1,42 como valor aproximado para (1,06)⁶, julgue o item que se segue. A última prestação a ser paga por Carlos, ao final de 12 meses, será superior a R$ 17.000,00.

Primeiramente, teremos que retirar os 15% pagos a vista:

(1) 20.000*0,85 = 17000

Segundo, iremos aplicar a Dívida a juros compostos pelo período de 6 meses:

(2) 17.000 * (1+0,06)^6 = 17.000*1,42 = 24.140

Obs.: a questão informa que (1+0,06)^6=1,42

Posteriormente, iremos excluir do saldo da dívida os 12.000 que foram pagos pelo devedor

(3) 24.140 – 12.000 = 12.140

Por fim, aplicaremos novamente a juros compostos pelo período de 6 meses, conforme comando da questão.

(4) 12.140*1,06^6 = 12.140*1,42 = 17.238,8

Portanto, Gabarito da problemática CERTO.

QUESTÃO CERTA: Um indivíduo investiu a quantia de C reais em uma aplicação financeira, no regime de juros compostos. No final do primeiro mês, o rendimento foi de x%, no final do segundo mês, foi de y% e, no final do terceiro mês, o rendimento foi de z%. Desconsiderando-se quaisquer descontos de impostos e taxas de administração, ao final do terceiro mês, o montante M auferido nessa aplicação pode ser expresso na forma M = C + wC. Nesse caso:

![]()

c = capital

m=montante

x = taxa x

y= taxa y

z = taxa z

Vamos lá: no primeiro mês temos m1= c + x.c ;

No segundo mês temos m2 = m1 + ym1 (isso porque o montante do primeiro mês tornou-se o capital do segundo mês).

No terceiro mês temos m3 = m2 + zm2. Pronto!

Agora é só substituir todos os montantes.

Vamos começar do pelo m2, fica m3 = (m1+ym1) + z (m1 + ym1);

Substituindo agora o m1 fica m3 = ((c+xc)+y(c+xc)) + z ((c+xc) + y(c + xc)).

Desenvolvendo fica assim: m3 = c + xc + yc + yxc +zc +zxc + zyc + xyxc.

Lembrando que o que se pede é o w da expressão m = c + wc, já podemos separar “m = c” e fazer fator comum no restante, ficando o m3 assim m = c + c ( x +y +z +xy + xz + yz + xyz), logo a expressão entre parênteses é o w.

Cada elemento, x,y e z deve ser dividido por 100, pois se trata de um valor percentual. Daí é só questão de organizar, fatorar mais um pouco e encontrar gabarito.

QUESTÃO CERTA: Uma das cláusulas do contrato de prestação de serviços entre determinada universidade e uma empresa terceirizada estipula que, caso haja atraso no pagamento da contratante para a contratada, o valor a ser pago será atualizado à taxa efetiva mensal de 3% da seguinte forma: para atrasos de até 30 dias, os acréscimos são calculados, diariamente, pelo regime de capitalização simples; para atrasos superiores a 30 dias, os acréscimos são calculados pelo regime de capitalização composta. Com base nessa situação hipotética, julgue o item subsequente. Para atrasos inferiores a 30 dias, a taxa de atualização será equivalente a 0,1% ao dia.

Regra de três:

3% —– 30 dias

x ——— 1 dia

30.x = 3.1

x = 3/30

x = 0,1%

QUESTÃO CERTA: José aplicou determinado valor presente — VP1 — à taxa de juros simples de j% a.m., durante 6 meses, e obteve o montante M1. João aplicou a mesma quantia, também a juros simples e à mesma taxa mensal, por 4 meses. Posteriormente, João reaplicou o montante obtido por mais dois meses, nas mesmas condições, obtendo, ao final, o montante M2. Tendo como referência essa situação hipotética, julgue o próximos item. A aplicação efetuada por João equivale a uma operação a juros compostos, pois ocorre a incidência de juros sobre juros.

QUESTÃO CERTA: Uma das cláusulas do contrato de prestação de serviços entre determinada universidade e uma empresa terceirizada estipula que, caso haja atraso no pagamento da contratante para a contratada, o valor a ser pago será atualizado à taxa efetiva mensal de 3% da seguinte forma: para atrasos de até 30 dias, os acréscimos são calculados, diariamente, pelo regime de capitalização simples; para atrasos superiores a 30 dias, os acréscimos são calculados pelo regime de capitalização composta. Com base nessa situação hipotética, julgue o item subsequente. Se houver atraso de exatamente dois meses no pagamento, o valor inicialmente devido será corrigido a uma taxa inferior a 6,1%.

Montante = Capital . ( 1 + taxa )^tempo

Capital = 100

Taxa= 3% ou 0,03

Tempo = 2 meses

Montante = 100 . ( 1 + 0,03 )^2

Montante = 100 . ( 1,03 )^2

Montante = 100 . 1,0609

Montante = 106,09

Montante = Capital + Juros

106,09 = 100 + Juros

Juros = 6,09

Logo é 6,09 é inferior a 6,1

QUESTÃO CERTA: Um banco de investimentos capta recursos e paga juros compostos à taxa de 10% ao mês sobre o valor investido, mas cobra, mensalmente, o valor fixo de R$ 100 a título de taxa de administração. O banco retira esse valor tão logo paga os juros mensais, e os juros seguintes são calculados sobre o montante remanescente. Nessa situação, se um cliente investir R$ 1.000 nesse banco e conseguir isenção da taxa de administração no primeiro mês, então, ao final do terceiro mês de aplicação, ele auferirá um montante igual a: R$ 1.121.

M= C (1+i)^t

Primeiro mês:

M= 1000. (1+ 0,1) ^1 = 1100

Como não houve desconto, os juros serão calculados em relação a 1100

M= 1100. (1+ 0,1) ^1= 1210

Note que agora precisa retirar os 100 da taxa e calcular o terceiro mês sobre o remanescente = 1210-100= 1110

Terceiro mês:

M= 1110. (1+ 0,1) ^1= 1221

Temos então que o valor liquido será os 1221 menos os outros 100 da taxa

Logo receberá 1121

QUESTÃO ERRADA: Um capital de R$ 100.000,00 foi dividido em 2 partes que serão aplicadas, na mesma data, por 4 meses, a juros compostos. A 1.ª parte será aplicada à taxa de 10% ao mês e a 2.ª, à taxa de 20% ao bimestre. Considerando (1,1) = 1,4641, julgue o item seguinte. Se, ao final dos 4 meses, o rendimento da 1.ª parte for igual a R$ 27.846,00, então a 2.ª parte do capital aplicado é superior a R$ 45.000,00.

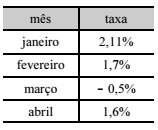

QUESTÃO CERTA: A tabela a seguir mostra as taxas de rendimentos de um fundo de previdência privada em cada um dos primeiros 4 meses do ano de 201X.

Nessa situação, no regime de juros compostos, a taxa de rendimentos acumulada nesse período é expressa por: [(1,0211 × 1,017 × 0,995 × 1,016) – 1] × 100%.

2,11% = 0,0211 Acréscimo = 1,0211

1,7% = 0,017 Acréscimo = 1,017

-0,5% = -0,005 Desconto = 0,995

1,6% = 0,016 Acréscimo = 1,016

Então para chegar ao total de juros compostos (acréscimos e descontos sucessivos) basta multiplicar as taxas de juros e subtrair de 1(total do valor) e multiplicar por 100%.

QUESTÃO ERRADA: Considerando que uma instituição financeira empreste a quantia de R$ 5.000,00 para ser quitada em um ano, sob taxa de juros compostos anual e capitalização semestral, julgue o item que se segue. Se a taxa nominal de juros a ser cobrada for inversamente proporcional à quantidade de interessados e, para 800 clientes interessados, essa taxa for de 30%, então, para 1.500 clientes interessados, essa taxa de juros será de 18% ao ano.

Se taxa para 800 pessoas é 30%

Para 1500 pessoas é = x

X= 30*800/1500

X= 16%

QUESTÃO CERTA: Um comerciante no interior do país manteve uma política de congelamento dos preços de seus produtos nos últimos dois anos. Seu intuito era aumentar a clientela, já que seus concorrentes aumentavam significativamente os preços de quase todos os produtos. Curiosamente, houve, para esse comerciante, uma diminuição do lucro, acompanhada por consequente perda de poder aquisitivo. Com base nessa situação hipotética, julgue o item a seguir. Se, depois de formada a sua clientela, o comerciante corrigir o valor de um de seus itens de estoque, cujo preço inicial era R$ 30,00, de acordo com a inflação mensal de 6%, durante três meses consecutivos, então o produto, ao final do terceiro mês, custará aos clientes do comerciante mais de R$ 35,00.

M=30.(1+0,06)³

M=30.1.19

M=35,73

Na hora da prova, para ganhar tempo, faça mentalmente por juros simples para ver o que dá.

3 x 1,06 = 1,18

1,18 x 30 = 35,4

Ou seja, se por juros simples já dá um valor maior que 35,00, com juros compostos o resultado será ainda maior.

QUESTÃO CERTA: Um indivíduo possui R$10.000,00 e tem também uma dívida nesse mesmo valor. O valor da dívida é corrigido à taxa de juros compostos de 10% ao mês. O indivíduo resolve não pagar a dívida e investir o dinheiro que possui em uma aplicação que rende juros compostos líquidos de 20% ao mês. Dessa forma, se o final do segundo mês de aplicação, o indivíduo pagar a dívida, ainda lhe sobrará uma quantia de: R$ 2.300,00.

Vamos descobrir o valor da dívida

DÍVIDA/CAPITAL = 10.000

i = 10% a.m

t = 2 meses

10.000. (1+10/100)2

10.000. 1,21

M = 12.100,00

Agora vamos descobrir o valor do investimento

C = 10.000

i= 20% a.m

t = 2 meses

10.000. (1+20/100)2

10.000. 1,44

M = 14.400

Agora vamos subtrair o valor da dívida – investimento

14.400 – 12.100 = 2.300

QUESTÃO CERTA: Fernando, credor de uma dívida de R$ 6.000,00, oferece ao devedor 3 opções de pagamento.

I À vista, com desconto de 4% sobre o valor da dívida.

II Em 2 prestações mensais iguais e consecutivas, sem desconto no valor da dívida, vencendo a primeira 1 mês após a negociação.

III Em 3 prestações mensais iguais e consecutivas, sem desconto no valor da dívida, vencendo a 1 .a no ato da negociação.

Supondo que Fernando tenha a possibilidade de aplicar o dinheiro que receberá a juros compostos mensais de 3% e tendo 0,97 e 0,94 como os valores aproximados de 1,03 -1 e 1,03 -2, respectivamente, julgue os itens a seguir.

A opção mais vantajosa para Fernando é a opção III.

QUESTÃO ERRADA: Uma dívida deve ser paga a juros compostos de 7% ao mês. Tomando 1,5 e 0,44 como os valores aproximados de 1,07 6 e 1,07 -12, respectivamente, julgue os itens a seguir. Se o valor da dívida ao final de 12 meses for de R$ 5.000,00, então o valor presente da dívida é superior a R$ 2.300,00.

QUESTÃO CERTA: Uma dívida deve ser paga a juros compostos de 7% ao mês. Tomando 1,5 e 0,44 como os valores aproximados de 1,07 6 e 1,07 -12, respectivamente, julgue os itens a seguir. Caso o valor presente da dívida seja de R$ 6.000,00, então, ao final de 6 meses, esse valor será inferior a R$ 9.200,00.

QUESTÃO ERRADA: Para adquirir um imóvel, Arnaldo deposita R$ 2.000,00, mensalmente, em uma conta que remunera os depósitos à taxa de juros compostos mensais i. Considerando que os depósitos sejam realizados sempre na mesma data e assumindo 1,172 como valor aproximado para 1,028, julgue os itens seguintes. Se i for igual a 2%, então, no momento do oitavo depósito, o montante na conta será inferior a R$ 17.000,00

T=P*(1+i)n -1 / i (T = Total, P = Parcelas, n = meses e i = taxa)

T=2000*(1,02)8 -1 / 0,02

T=2000 * 1,072-1 / 0,02

T=2000*8,6

T=17.200,00

Outra Solução:

Primeiro veja o que a questão nos oferece de dados:

Depósitos mensais de R$ 2000,00; e

Fap (Fator de juros presente) que nada mais é que (1+i)^n, ou seja, (1+0,02)^8 => 1,02^8 = 1,172 ou 17,2%a.p , logo deduz-se que:

i = 2%a.m

n = 8m

A questão trata-se de uma série PADRÃO, no qual não é preciso mexer em nada.

Assim,

Achamos o valor da FAC (Fator de Acréscimo Constante) da seguinte maneira:

FAC = Fap / i => 17,2% / 2%

FAC = 8,6

Sabendo o valor do FAC agora é só calcular:

Montante = Depósito mensal x FAC

M = 2000 x 8,6

M = 17200,00

GABARITO: ERRADA