Última Atualização 24 de junho de 2023

FGV (2018):

QUESTÃO CERTA: Algumas contas classificadas como “Contas a receber” devem ter seu montante ajustado a valor presente. Assinale a opção que indica o (s) critério (s) para ajuste a valor presente O ativo deve ser de curto prazo com efeito relevante ou de longo prazo.

CPC 12:

- Os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de desconto que reflitam as melhores avaliações do mercado quanto ao valor do dinheiro no tempo e os riscos específicos do ativo e do passivo em suas datas originais.

CEBRASPE (2019):

QUESTÃO CERTA: Assinale a opção que apresenta apenas contas integrantes do ativo do balanço patrimonial de uma empresa: estoques; contas a receber.

CEBRASPE (2016):

QUESTÃO CERTA: As contas a receber são avaliadas pelo valor líquido de realização, isto é, os valores são ajustados pelas perdas estimadas na liquidação dos créditos e, se for o caso, reduzidas a valor presente.

CERTO: As contas a receber são avaliadas pelo valor líquido de realização, (Clientes – PECLD) e, se for o caso, reduzidas a valor presente.

CEBRASPE (2020):

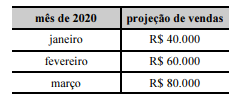

QUESTÃO CERTA: Em 2019, determinada empresa preparou um planejamento financeiro utilizando uma projeção trimestral relativa às vendas a serem realizadas nos meses de janeiro, fevereiro e março de 2020. Essa empresa realiza suas vendas da seguinte maneira: 40% à vista, 40% em 30 dias e 20% em 60 dias. A seguinte tabela especifica as vendas projetadas pela empresa para o referido trimestre. Nessa situação, considerando-se que tenha sido de R$ 520.000 o saldo de contas a receber no balanço patrimonial realizado no final de dezembro de 2019, então o saldo final dessa conta, em reais, no balanço projetado para o final de março de 2020 será de: 60.000.

Os valores de R$ 52.000,00, de janeiro e de março não influem no saldo.

Janeiro

40% a vista 16.000,000

Fevereiro

40% a vista 24.000,00

40 % de janeiro 16.000,00

Marco

40 % a vista

40 % de fevereiro

20 % de janeiro

Agora começa a conta que importa!!!

Abril

40% de marco 32.000,00

20 % de fevereiro 12.000,00

Maio

20 % de marco 16.000,000

Ou seja, saber o saldo de março é somar o total de abril com maio 32.000 + 12.000,00 + 16.000,00 = 60.000,00

CEBRASPE (2014):

QUESTÃO CERTA: As contas a receber são avaliadas por seu valor líquido de realização.

CPC 16

Definições

Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

Contas a Receber (clientes)

As contas a receber devem ser avaliadas por seu Valor Líquido de Realização, ou seja, pelo produto final em dinheiro ou equivalente que se espera obter e com o devido ajuste a valor presente (AVP).

Assim, devem ser constituídos ajustes relativos a Perdas Estimadas em Crédito de Liquidação Duvidosa (PECLD) para cobertura dos valores que se estima não receber. Esses ajustem correspondem a uma conta redutora das contas a receber, resultando no valor líquido realizável. A conta de ajuste a valor presente também se apresenta como uma conta redutora de contas a receber. Destaca-se que, segundo o art. 183, VIII, da Lei das S.A as contas registradas no Ativo Não Circulante devem ser ajustadas a valor presente. As contas do Ativo Circulante apenas são ajustadas a valor presente se os efeitos forem relevantes (segundo o CPC 00, as informações são relevantes quando podem influenciar as decisões econômicas dos usuários). Por fim, vale comentar que as Perdas Estimadas em Credito de Liquidação Duvidosa (PECLD) são denominadas também de Provisão para Devedores Duvidosos (PDD), em que pese esta não seja uma denominação correta tecnicamente.

VUNESP (2022):

QUESTÃO CERTA: Assinale a alternativa correta sobre Contas a Receber, de acordo com o previsto nas normas brasileiras de contabilidade: A estimativa de perdas está relacionada ao risco de a entidade não receber valores futuros, decorrentes de vendas a prazo.