FGV (2018):

QUESTÃO CERTA: Em termos práticos, o valor presente líquido de um projeto equivale ao total de recursos financeiros que permanecem nas mãos da empresa ao final de toda a sua vida útil.

QUESTÃO CERTA: A análise de viabilidade se realiza em diversos campos e deve considerar vários cenários. A informação utilizada na análise de viabilidade financeira, que leva em consideração o valor do dinheiro no tempo e ainda o volume de investimento em valores absolutos, é denominada: Valor Presente Líquido.

QUESTÃO ERRADA: No caso de dois projetos com o mesmo investimento inicial e o mesmo prazo, sob uma mesma taxa de desconto, o maior VPL será daquele que tiver menores recebimentos a cada período.

ERRADO. “O Maior VPL será daquele que tiver MAIORES recebimento em cada período.”

QUESTÃO CERTA: Para um fluxo que consiste de um único investimento inicial na data 0 e recebimentos periódicos, com TIR igual a 5% ao período, se a taxa de desconto for de 6%, então o VPL será negativo.

CORRETO. “Se o desconto está em 6% e o Retorno do investimento em 5%, o VPL será negativo e economicamente inviável de se investir.”

QUESTÃO CERTA: Uma pessoa tem um capital investido em uma aplicação e paga juros à taxa de 6% ao mês. Ela deseja efetuar 12 saques mensais (um a cada mês) de R$ 3.000,00, sendo o primeiro saque daqui a 5 meses, e, em seguida, 6 saques mensais (um a cada mês) de R$ 5.000,00. Considerando que o símbolo indica a soma [ 1/1+i + 1/(1+i)2 +……+ 1/(1+i)n] , julgue o seguinte item. O valor presente do primeiro fluxo de 12 saques mensais, à taxa de juros de 6% ao mês, é dado por:

![]()

Solução: Como o primeiro saque só ocorre após 5 meses e são 12 saques o valor presente fica assim:

3.000/1,06^5 + 3.000/1,06^6 … 3.000/1,06^16

Destrinchando fica assim:

3.000 (1/1,06^5 + 1/1,06^6 … 1/1,06^16 ), que é a mesma coisa que:

3.000 [( 1/1,06^1 + 1/1,06^2 … 1/1,06^12 )(1,06^-4)]

Pois se eu multiplicar 1/1,06^1 x 1,06^-4 = 1/1,06^1 x 1/1,06^4 = 1/1,06^5 (multiplicação de mesma base soma-se os expoentes)

QUESTÃO ERRADA: Com relação à administração financeira, julgue o item seguinte. Considere que, no cálculo do valor atual líquido de um projeto, chegou-se à seguinte série referente ao fluxo de caixa projetado (em R$ 1.000,00):

Considere ainda que, no primeiro ano, deu-se a implantação; e, nos seguintes, ocorreu a operação. Nesse caso, é correto afirmar que o tempo de recuperação, quando se considera apenas a fase de operação, é de três anos.

Para ser mais preciso, o retorno se daria em menos de 02 anos, no caso, entre os anos 2 e 4.

QUESTÃO ERRADA: A taxa interna de retorno (IRR) e o valor presente líquido (NPV) são importantes ferramentas do fluxo de caixa esperado. Em relação a esse assunto, julgue o próximo item. Para que o VPL não seja positivo, o custo de oportunidade do capital não deve ser superior ao retorno do projeto de investimento.

QUESTÃO ERRADA: O método do valor presente líquido só é válido se aplicado à situação real de cada investimento, evitando-se a adoção de qualquer condição ideal que não se verifique na realidade.

O método do valor presente líquido NÃO É só válido se aplicado à situação real de cada investimento, evitando-se a adoção de qualquer condição ideal que não se verifique na realidade.

QUESTÃO CERTA: Uma concessionária ganhou a concessão para explorar economicamente uma rodovia federal pelo período de 20 anos. A concessionária realizará melhorias na via como a duplicação de trechos, manutenção do asfalto, da iluminação, reforço na sinalização. Considerando que a concessionária esteja autorizada a cobrar pedágios, julgue o item subsequente. Suponha que a concessionária avalie a possibilidade de investir R$ 500 mil esperando um benefício anual de caixa de R$ 432 mil nos dois anos subsequentes. Suponha ainda que a concessionária tenha definido em 20% ao ano a taxa de desconto a ser aplicada aos fluxos de caixa desse investimento. Nessa situação, o valor presente líquido indica que esse investimento é economicamente atraente.

Calculando o VPL:

VPL = 432000 / 1,2 + 432000 /1,44 – 500000

VPL = 360000 + 300000 – 500000

VPL = 160000 reais

O VPL é positivo, tornando o investimento atraente. Item CORRETO.

QUESTÃO ERRADA: No item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Nos anos de 20X1 a 20X5, consecutivos, uma empresa de telefonia estimou o fluxo de caixa mostrado na tabela abaixo, que inclui as projeções de entradas de caixa advindas do uso contínuo do ativo e as projeções de saídas de caixa, que são necessariamente incorridas para gerar as entradas de caixa e que podem ser diretamente atribuídas — ou alocadas —, em base consistente e razoável, aos equipamentos e meios de transmissão. Essa entidade utiliza uma taxa de desconto antes dos impostos, que reflete as avaliações atuais de mercado acerca do valor do dinheiro no tempo e do risco específico do ativo, igual a 3% a.a.

Nessa situação, considerando 3,72 e 0,86 como valores aproximados, respectivamente, para a soma 1,03-1 + 1,03-2 + 1,03-3 + 1,03-4 e para 1,03-5, é correto afirmar que o valor em uso estimado para os equipamentos e meios de transmissão da empresa de telefonia é superior a R$ 4 mil.

Trazendo os fluxos de caixa para o valor presente:

Considerando que estamos no ano 20X0:

1,03^-1 + 1,03^-2 + 1,03^-3 + 1,03^-4 = 3,72

800 * 3,72 = 2.976

—————————————————-

1,03^-5 = 0,86

860 * 0,86 = 739,6

739,6 + 2.976 = 3,712,6 que é < 4.000.000. Logo a questão está errada.

QUESTÃO ERRADA:

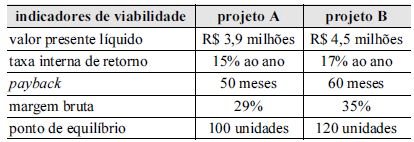

Considerando as informações da tabela acima, que apresenta indicadores de viabilidade de dois projetos de empreendimento imobiliário de uso residencial, e os conceitos de viabilidade econômico-financeira de projetos, julgue o item que se segue. O valor presente acumulado do lucro imobiliário torna-se negativo no projeto A após 50 meses do primeiro desembolso financeiro a ele associado.

Em 50 meses o investimento é recuperado. Após 50 meses, o lucro torna-se positivo.

n Fluxo de caixa V P VP Acumulado

0

1

2

3

..

50

51

QUESTÃO CERTA: Um aplicador possui duas opções para investir R$ 500.000 e, em ambas as opções, ele começará a receber os rendimentos um ano após a aplicação. Na opção A, os rendimentos serão anuais, iguais a R$ 150.000 e por 5 anos consecutivos. Na opção B, os ganhos serão anuais, iguais a R$ 126.000 e por 6 anos consecutivos. A taxa de desconto do investidor em ambos os casos será de 10% ao ano. Nessa situação, considerando-se que 0,62 e 0,56 sejam os valores aproximados, respectivamente, para 1,1-5 e 1,1-6 , a análise das opções pelo valor presente líquido (VPL) permite concluir que a opção mais vantajosa e a diferença entre os VPLS das duas opções são, respectivamente: A e R$ 15.600.

PV = (P/i) x [1-(1+i)^-n]

PV = (150.000/0,1) x [1-0,62]

PV A = 570.000 = MAIOR

PV B = (126.000/0,1) x [1-0,56]

PV B = 554.400 = MENOR

A – B = 15.600

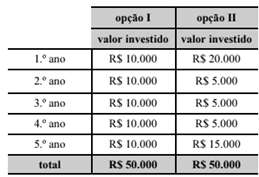

QUESTÃO CERTA: Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características: opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%; opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano. A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para ![]() e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é: superior a R$ 39.500 e inferior a R$ 40.000.

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é: superior a R$ 39.500 e inferior a R$ 40.000.

Basta se utilizar da fórmula de Valor Presente de uma série de pagamentos:

VP = Valor presente

P = Parcela

i = taxa de juros

Assim, VP = P / (1+i)^1 + P/(1+i)^2 … + P/(1+i)^n

Temos que n = período = 5 anos

Simplificando, VP = P [1-(1+i)^-n]/i = P (1-1,08^-5) / 0,08. VP = 10.000 x 3,9927 = 39.927

QUESTÃO CERTA: Se a avaliação financeira para aceitação de um projeto de investimento inicial de R$ 1.000 e fluxo de caixa com duas entradas anuais e postecipadas de R$ 600, a uma taxa mínima de atratividade de 10% ao ano, for feita pelo critério do valor presente líquido (VPL), então o projeto deverá ser aceito.

VPL = -1000 + 600/1,10 + 600/1,10^2

VPL = -1000 + 545,45 + 495,87

VPL = 41,32

Como foi positivo o projeto é viável

Resposta: CERTO

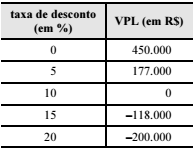

QUESTÃO ERRADA: Uma empresa analisa a viabilidade de um projeto de expansão que apresenta o perfil de valor presente líquido (VPL) listado na tabela a seguir e que tem investimento inicial de R$ 500.000. Os fluxos de caixa são de R$ 20.000 no primeiro ano, de R$ 30.000, no segundo ano e de R$ 90.000 em cada ano, do terceiro ao décimo segundo ano.

Adotando-se o VPL positivo como critério para a avaliação da viabilidade do projeto de expansão, se a taxa de retorno exigida pela empresa for de 7%, então o projeto de expansão será inviável.

A tabela apresenta o VPL do projeto em determinadas taxas de juros.

A assertiva quer saber se o VPL será positivo a uma determinada taxa.

Basta analisar a tabela. Observe que se a taxa for de 10%, o VPL é 0 e se for 5%, 177.000. Dado que 7% está “no meio” será positivo.

Se o TIR fosse de 10% seria inviável, pois se o TIR for “menor ou igual a zero” o projeto é inviável.

QUESTÃO CERTA: Considere que na aquisição de um título a expectativa seja de 5 pagamentos semestrais, postecipados, no valor de R$ 5.000,00 cada, que, atualmente, o valor de mercado desse papel seja de R$ 20.000,00 e que a remuneração paga a um investidor deva ser de 10% ao semestre para que ele atinja seu objetivo de poupança. Nessa situação, considerando 0,62 como valor aproximado para 1,1–5 , o valor presente líquido desse investimento é negativo e, portanto, o título em questão não é uma boa alternativa de investimento.

PV = PMT x [ 1 – ( 1 + i ) ^ (-n) ] / i

PV = 5000 x [ 1 – 1,1 ^ -5 ] / 0,10

PV = 5000 x [ 1 – 0,62 ] / 0,10

PV = 5000 x [ 0,38 ] / 0,10

PV = 5000 x 3,8 = 19.000

VPL = 19.000 + (-20.000)

VPL = -1.000

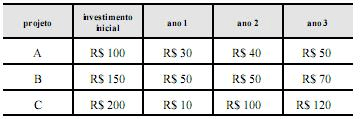

QUESTÃO ERRADA: A tabela acima apresenta dados de fluxos de caixa esperados dos investimentos relativos aos projetos A, B e C. Considerando a taxa de atratividade definida para investimento igual a 5% a.a. e que 1,10 e 1,15 sejam valores aproximados para 1,052 e 1,053, respectivamente, julgue os próximos itens. De acordo com o método do valor presente líquido, a melhor alternativa de investimento é o projeto A.

A Rent = 30/1,05 + 40/1,10 + 50/1,15 – 100

A Rent= 8,4 % (8,4/ 100)

B Rent= 50/1,05 + 50/1,10 + 70/1,15 – 150

B Rent= 2,61 % (3,92/ 150)

C Rent= 10/1,05 + 100/1,10 + 120/1,15 – 200

C Rent= 2,38 % (4,76/ 200)

CEBRASPE (2004):

QUESTÃO ERRADA: O valor presente de um investimento é parâmetro pouco importante para efetuar a comparação entre o investimento e o mercado financeiro, embora possa ser avaliado subsidiariamente.

Você vai comprar um celular de última geração e vai olhar só o preço atual? O ideal é você olhar o preço atual (valor presente do investimento) e o histórico do preço para entender se variou muito (aumentou ou diminuiu) – pense como dono da empresa que fará sentido.