Última Atualização 16 de junho de 2023

CEBRASPE (2015):

QUESTÃO CERTA: A mensuração do valor em uso é realizada com base em estimativas de fluxos de caixa futuros, os quais devem ser trazidos a valor presente por uma taxa de desconto que reflita as avaliações atuais do mercado em relação ao valor do dinheiro no tempo e aos riscos específicos do ativo que não tenham sido contemplados nas estimativas de fluxos de caixa futuros.

CPC 01

Valor em uso é o valor presente de fluxos de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

Valor em uso

30. Os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo:

(a) estimativa dos fluxos de caixa futuros que a entidade espera obter com esse ativo;

(b) expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros;

(c) valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco;

(d) preço pela assunção da incerteza inerente ao ativo (prêmio); e

(e) outros fatores, tais como falta de liquidez, que participantes do mercado iriam considerar ao precificar os fluxos de caixa futuros esperados da entidade, advindos do ativo.

31. A estimativa do valor em uso de um ativo envolve os seguintes passos:

(a) estimar futuras entradas e saídas de caixa derivadas do uso contínuo do ativo e de sua baixa final; e

(b) aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros;

Taxa de desconto

55. A taxa de desconto deve ser a taxa antes dos impostos, que reflita as avaliações atuais de mercado acerca:

(a) do valor do dinheiro no tempo; e

(b) dos riscos específicos do ativo para os quais as estimativas de fluxos de caixa futuros não tenham sido ajustadas.

Banca própria Aeronáutica (2009):

QUESTÃO ERRADA: A determinação dos custos de venda é um dos procedimentos requeridos para a determinação do valor em uso dos ativos.

Valor em uso: é o valor presente de fluxos de caixa futuros estimados, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa.

FGV (2015):

QUESTÃO CERTA: Para mensurar o valor em uso no teste de impairment, uma entidade deve fazer estimativas de fluxos de caixa futuros. De acordo com o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem inclui: as projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente alocadas, em base consistente e razoável, ao ativo.

AOCP (2015):

QUESTÃO CERTA: A norma contábil que trata da redução do valor recuperável de ativos é o CPC 01 (R1) que estabelece os procedimentos que uma entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Referente ao assunto, assinale a alternativa correta: Valor Recuperável de um ativo ou de Unidade Geradora de Caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

6. Valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso.

CEBRASPE (2021):

QUESTÃO ERRADA: O valor em uso de um ativo não contempla os custos de transação que a entidade que detém o controle do referido ativo espera incorrer no futuro, caso venha a negociar esse ativo ao final de sua vida útil.

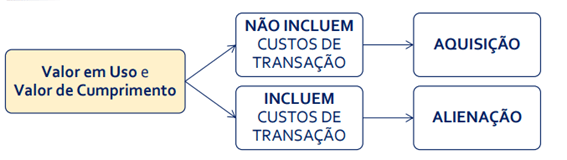

CPC 00 (R2):

6.18 Como o valor em uso e o valor de cumprimento baseiam-se em fluxos de caixa futuros, eles não incluem custos de transação incorridos ao adquirir o ativo ou assumir o passivo. Entretanto, o valor em uso e o valor de cumprimento incluem o valor presente de quaisquer custos de transação que a entidade espera incorrer na alienação final do ativo ou no cumprimento do passivo.