CEBRASPE (2021)

QUESTÃO CERTA: Denomina-se como retorno sobre o investimento (ROI) a medida dos ganhos obtidos por uma organização em relação ao investimento de capital realizado.

CEBRASPE (2021):< /p>

QUESTÃO CERTA

QUESTÃO ERRADA: Um aumento do montante de despesas financeiras proporciona uma redução no ROA, enquanto um aumento nas vendas líquidas não interfere diretamente no ROA.

A Rentabilidade sobre o Ativo (ROA) é dada por:

ROA = Lucro Líquido / Ativo Médio

Um aumento nas despesas financeiras proporciona uma redução do lucro líquido e como consequência reduz a ROA. Já um aumento nas vendas líquidas aumenta o lucro líquido e, portanto, aumenta a ROA.

Dessa forma, é correto afirmar que um aumento nas vendas líquidas interfere sim na ROA.

QUESTÃO CERTA: Assinale a opção que apresenta um indicador cujo cálculo relaciona itens da demonstração do resultado do exercício com itens do balanço patrimonial: retorno sobre o investimento.

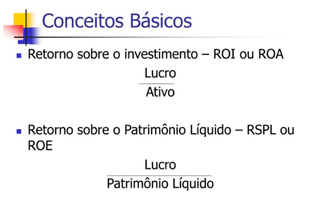

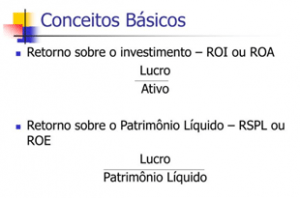

O retorno sobre o investimento é, em linhas gerais, o quanto o lucro líquido equivale em relação ao ativo total, em percentual. A conta simples é LL / Ativo.

Abaixo doutrina a respeito:

Rentabilidade do Investimento (ROI)

Rentabilidade sobre investimento é o mesmo que rentabilidade sobre o total das aplicações (ativo total); em inglês Return on Investment. ROI = LL / AT.

Lucro líquido tem a ver com DRE e ativo tem a ver com balanço patrimonial.

QUESTÃO CERTA: Uma empresa possui os seguintes indicadores.

• retorno sobre atividades operacionais (ROI) = 30%

• custo do capital de terceiros = 40%

A partir dessas informações, um gestor que pretenda maximizar os lucros da referida empresa, sem levar em consideração as questões relacionadas a risco, deve recomendar: redução do grau de alavancagem financeira da empresa, com diminuição da participação do capital de terceiros no capital total utilizado pela empresa.

O grau de alavancagem financeira (GAF) de uma empresa é um importante indicador do grau do risco a que empresa está submetida. Se existe capital de terceiros de longo prazo na estrutura de capital, a empresa estará “alavancada”, ou seja, corre risco financeiro.

O GAF evidencia os efeitos das variações ocorridas no lucro antes dos juros e do imposto de renda (LAJIR) que se refletem no lucro líquido. Pode ser calculado com o uso das seguintes fórmulas:

GAF = Variação % no Lucro Líquido / Variação % no LAJIR = ∆LL / ∆LAJIR

ou

GAF = LAJIR / LAJIR – Despesas Financeiras = LAJIR / LAIR

sendo LAIR=lucro depois dos juros e antes do imposto de renda

Também pode ser expresso da seguinte forma:

GAF = RPL/RAT

sendo

RPL= Retorno sobre o Patrimônio Líquido = Lucro líquido/Patrimônio Líquido

RAT = ROI = Retorno sobre o Ativo Total= Lucro depois do Imposto de Renda e antes dos juros/Ativo Total.

Se GAF = 1,0, a alavancagem financeira será considerada nula. Nesse caso, não há despesas financeiras, ou seja, não há capital de terceiros (que são, geralmente, instituições financeiras) na estrutura de capital. O risco financeiro é baixo.

Se GAF > 1,0 a alavancagem financeira será considerada favorável: o retorno sobre o Ativo Total (conjunto de bens e direitos da empresa, expressos em moeda) será razoavelmente maior que a remuneração paga ao capital de terceiros (a título de juros e comissões).

Se GAF < 1,0 a alavancagem financeira será considerada desfavorável, pois os recursos de terceiros tiveram um custo maior do que o ROI e, neste caso, estão prejudicando a empresa. Nesse caso, há risco financeiro. Se o RPL é menor do que o RAT, isto significa que o capital de terceiros está consumindo parte do patrimônio líquido. Mesmo se o Ativo Total gerar um retorno, parte desse retorno estará sendo financiada por capital de terceiros – o qual é, neste caso, remunerado a uma taxa superior à taxa de retorno sobre o Ativo Total. Diz-se então que o capital de terceiros está exercendo alavancagem negativa.

ROI = LL / AT.

GAF: LL / PL

LL /ATIVO

CEBRASPE (2006):

QUESTÃO ERRADA: A relação existente entre risco e retorno financeiros é inversamente proporcional.

Em regra geral, o nível de rentabilidade está associado ao nível de risco e quanto maior o risco aceito pelo investidor maior deve ser a rentabilidade (diretamente proporcional) potencial deste investimento.

Fonte: portal Administradores.