Última Atualização 15 de fevereiro de 2021

QUESTÃO CERTA: Para fins de avaliação de estoque, caso um órgão público possua armazenagem de materiais perecíveis, é recomendável utilizar o método PEPS (primeiro a entrar, primeiro a sair), observando-se a data de validade, se houver

QUESTÃO ERRADA: No estoque da empresa comercial RT Ltda., havia, no início de maio de 2015, 50 unidades de raquetes de tênis, no valor de R$ 200 cada uma. Naquele mês, a empresa comprou, no dia 10, 150 unidades desse mesmo produto, ao custo unitário de R$ 210, e, no dia 18, outras 120 unidades, ao custo total de R$ 26.400. Por apresentarem defeitos, em 24 de maio, 40 unidades da última compra foram devolvidas. A empresa registrou, também, duas vendas dessas raquetes, ao preço unitário de R$ 350: 80 unidades foram vendidas em 15 de maio e 180 unidades foram vendidas em 23 de maio. A empresa mantém um controle permanente do estoque. O custo das vendas seria igual a R$ 63.875, se fosse utilizado o método primeiro que entra, primeiro que sai (PEPS).

O custo das vendas seria igual a R$ 54.700, se fosse utilizado o método primeiro que entra, primeiro que sai (PEPS).

Achando EF no PEPS = valor das últimas aquisições

50+150-80+120-40-180 = 20

20 x 220 = 4400 de EF

CMV = Ei + Compras – EF

CMV = 10.000 + (150×210 + 80×220) – 4400

CMV = 54.700

Média ponderada: Atenção para as datas das compras e das vendas

Quant PU PT

50 200 10.000

150 210 31.500

200 207,50 41.500

(80) 207,50 (16.600)

120 207,50 24.900

120 220 26.400

240 213,75 51.300

(180) 213,75 (38.475)

60 213,75 12.825

(40) 220 (8.800)

20 201,25 4.025

QUESTÃO CERTA: Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos. Pelo PEPS, o custo dos produtos vendidos foi inferior a R$ 25.000,00

COMPRAS ICMS A RECUPERAR ESTOQUE CUSTO UNITÁRIO

20.000,00 20.000,00 100,00

6.547,62 1.047,62 5.500,00 110,00

1.250,00 200,00 1.050,00 105,00

TOTAL 27.797,62 1.247,62 26.550,00

Foram vendidas 245 unidades no período:

200 x R$ 100 = 20.000

45 x R$ 110 = 4.950

Total = 24.950

Outra resolução:

Veja quantas vendas ele teve (245 unidades)

Basta ir riscando as primeiras linhas, assim:

EI ——> 200 (risca essa, já tem 200)

1/1/13 –> 50 (pronto, já tem os 245, sobra 5 desses ainda)

Então o CPV vai ser o total do EI, que era 20.000, mais 45 peças desse segundo aí.

6547,62*0,84 = 5500

5500/50 = 110

110 * 45 = 4950

Logo, soma-se 20000 e 4950, tem-se 24950

QUESTÃO ERRADA: Por uma questão de consistência contábil, se a empresa adota o método PEPS para valoração de um tipo de estoque, ela não poderá utilizar outro critério para valoração de outro tipo de estoque.

Não há nenhum impedimento no CPC 16 para avaliar OUTRO TIPO DE ESTOQUE por outro método.

CPC 16 Critérios de valoração de estoque 23. O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação especifica dos seus custos individuais.

24. A identificação especifica do custo significa que são atribuídos custos específicos a itens identificados do estoque. Este é o tratamento apropriado para itens que sejam segregados para um projeto específico, independentemente de eles terem sido comprados ou produzidos. Porém, quando há grandes quantidades de itens de estoque que sejam geralmente intercambiáveis, a identificação especifica de custos não é apropriada. Em tais circunstâncias, um critério de valoração dos itens que permanecem nos estoques deve ser usado.

25. O custo dos estoques, que não sejam os tratados nos itens 23 e 24, deve ser atribuído pelo uso do critério Primeiro a Entrar, Primeiro a Sair (PEPS) ou pelo critério do custo médio ponderado. A entidade deve usar o mesmo critério de custeio para todos os estoques que tenham natureza e uso semelhantes para a entidade. Para os estoques que tenham outra natureza ou uso, podem justificar-se diferentes critérios de valoração.

QUESTÃO ERRADA: Em empresas que adotam o sistema de inventário periódico, o controle de estoques realizado pelo método da média ponderada móvel é mais simples que o realizado pelo método do PEPS.

Inventário permanente: PEPS, UEPS, MPM

Inventário periódico: CMV = Ei + Cl – Ef

O Inventário Periódico só é feito de tempos e tempos, geralmente no final do período, não se utilizando os métodos PEPS, UEPS e MÉDIA…

Já no caso de inventário permanente é diferente você tem que fazer a contagem permanente dos estoques para isso você pode utilizar ferramentas como PEPS, UEPS, Média Ponderada.

QUESTÃO ERRADA: No inventário periódico e no permanente, o método PEPS (primeiro a entrar, primeiro a sair) permite avaliar os estoques de uma empresa comercial em valores próximos aos dos preços correntes de mercado estabelecidos pelo método da média ponderada.

Errado. Nesse caso seria o UEPS, último a entrar, primeiro a sair, pois teremos pequeno intervalo de tempo que vai proporcionar o preço corrente da mercadoria.

O método PEPS está ligado ao inventário permanente apenas. Esse é o erro do item. A segunda parte do item está certa, pois pelo PEPS o CMV é apurado com base no custo de aquisição das mercadorias mais antigas em estoque, ou seja, as primeiras a entrar. Sendo assim, o estoque final é correspondente ao valor das unidades mais recentes e, portanto, estão mais próximos aos preços correntes de mercado.

Na contabilidade pública, as mercadorias são avaliadas pelo método da média ponderada:

Exemplo: compra 1 – 50 sapatos preço R$ 20,00 —> total 1000,00

compra 2 – 20 camisas preço R$ 10,00 —-> total 200,00

compra 3 – 15 blusas preço R$ 30,00 —-> total 450,00

A média ponderada é a soma de todos os preços dividido pela soma de todas as quantidades adquiridas.

1650/85 = 19,00 reais (média ponderada).

QUESTÃO CERTA: Determinada empresa adota o sistema de inventário permanente para controlar seu estoque. No início de outubro de 2013, o estoque inicial era constituído de 7 unidades, com valor unitário de R$ 310,00. Durante aquele mês foram realizadas as seguintes operações com mercadorias: data operação valor total 4/10/2013 compra de 20 unidades R$ 6.300,00 15/10/2013 venda de 18 unidades R$ 12.600,00 21/10/2013 compra de 30 unidades R$ 9.900,00 28/10/2013 venda de 20 unidades R$ 10.500,00 Obs.: os valores das compras estão líquidos de ICMS Nessa situação, o valor do custo da mercadoria vendida em outubro de 2013, avaliado pelo método primeiro que entra, primeiro que sai (PEPS), foi igual a: R$ 12.100,00.

Método turbo de solução para o dia da prova:

Saídas (vendas) = 18 + 20 = 38 unidades

No método PEPS, as vendas dão baixa nos estoques a partir das primeiras compras. Portanto, o CMV

Como a empresa vendeu 38 mercadorias, o valor do CMV deve corresponder ao valor das compras mais antigas, conforme abaixo:

CMV = 7 x R$ 310,00 + 20 x R$ 315,00¹ + 11 x R$ 330,00²

CMV = 2.170 + 6.300 + 3.630 = R$ 12.100,00

1. Custo unitário da compra do dia 4/10 = 6.300/20 = R$ 315,00

2. Custo unitário da compra do dia 21/10 = 9.900/30 = R$ 330,00

Portanto, o valor do custo da mercadoria vendida em outubro de 2013, avaliado pelo método primeiro que entra, primeiro que sai (PEPS), foi igual a R$ 12.100,00.

QUESTÃO CERTA: Com base na tabela acima, referente a uma empresa X, e nos métodos de controle de estoques, julgue o item. Caso sejam adotados o PEPS (first in, first out), como critério de avaliação dos estoques, e o sistema periódico, a empresa X apresentará custo da mercadoria vendida igual a R$ 3.506,00.

Data: 1.°/2/2011; operação: estoque inicial; quantidade: 10; unitário (r$): 120; total (r$): 1.200

Data: 9/2/2011; operação: compra; quantidade: 8; unitário (r$): 115; total (r$): 920

Data: 13/2/2011; operação: compra; quantidade: 6; unitário (r$): 118; total (r$): 708

Data: 20/2/2011; operação: compra; quantidade: 7; unitário (r$): 113; total (r$): 791

Data: 28/2/2011; operação: compra; quantidade: 3; unitário (r$): 121; total (r$): 363

Data: 28/2/2011; operação: estoque final; quantidade: 4; unitário (r$): ; total (r$):

Primeiro, veja quantas foram vendidas. Inicial + compras – final = 30 (30 mercadorias vendidas)

Agora vamos de cima para baixo somando o custo até dar 30 unidades.

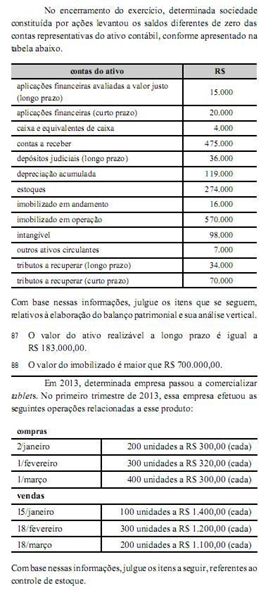

Soma total = 3982 – 363 – 113 = 3506

Outra forma, é ver que sobraram 4. Então soma o CMV total e retira as 4 ultimas mercadorias.

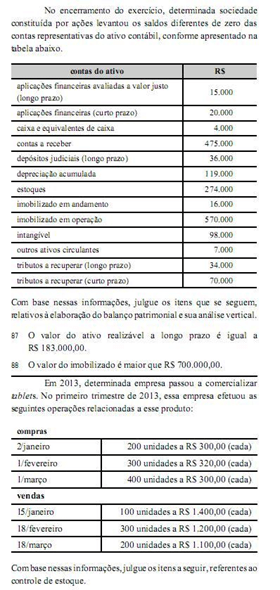

QUESTÃO CERTA: No final de fevereiro de 2013, é correto afirmar que a empresa apresentava saldo na conta estoque do referido tablet no valor de R$ 32.000,00, com base no método PEPS (primeiro que entra, primeiro que sai).

No PEPS o raciocínio ajuda:

Total Entrada até fevereiro = 500

Total saída até fevereiro = 400

——— Diferença = 100

Veja o último a entrar = 100 x 320 = 32.000.

QUESTÃO ERRADA: O custo do referido tablet vendido no trimestre informado é menor quando calculado pelo método PEPS (primeiro que entra, primeiro que sai) que quando calculado pelo método da média ponderada móvel.

Essa aqui não tem como escapar da conta!

PEPS:

CMV jan = 30.000

CMV Fev = 94.000

CMV Mar = 62.000

Total PEPS 186.000

MPM

CMV Jan = 30.000

CMV Fev = 94.500

CMV Mar = 60.600

Total MPM = 185.100

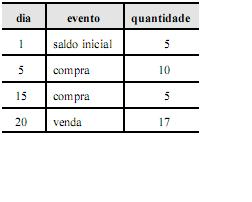

QUESTÃO CERTA: Considerando a tabela acima, em que são apresentadas as movimentações do estoque de determinada empresa, e que as notas fiscais de compra relativas aos dias 5 e 15 montavam, respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS recuperável, bem como que cada unidade do estoque inicial custava $ 20, julgue os itens subsecutivos.

A diferença absoluta entre o custo unitário da mercadoria apurado pelo PEPS e o custo unitário da mercadoria apurado pelo UEPS será superior ao dobro da diferença absoluta entre o custo unitário da mercadoria apurado pelo UEPS e o custo unitário da mercadoria apurado pela média ponderada móvel.

Estoque inicial 5 x 20

Compras dia 5: ($250 – 16% Icms)/10= R$21 cada unidade

Compras dia 10:($131 – 16% icms)/5= $22 cada unidade

UEPS: (5x$22) + (10x$21) + (2x$20)= $360 CMV

PEPS: (5x$20) + (10x$21) + (2x$22)= $354 CMV

Média ponderada: valor total do estoque $420/ total de itens 20= $21 cada unidade

CMV pela média ponderada: 17x$21= 357 CMV

PEPS – UEPS= 354 – 360= 6

UEPS – MPM= 360 – 357= 3

Alternativa errada, a diferença entre PEPS e UEPS não é mais que o dobro do que a diferença entre UEPS e MPM.

A questão informa que o ICMS é recuperável, por isso é diminuído o seu valor para compor o preço que irá ao estoque.

QUESTÃO ERRADA: PEPS (primeiro que entra e primeiro que sai) é o critério em que os estoques são avaliados com base nas primeiras aquisições. Esse critério não é aceito pelo fisco federal porque gera o menor lucro quando utilizado para apuração do CMV.

Em um processo de economia inflacionária (resulta em um aumento do preço unitário), o critério de avaliação PEPS apresenta maior estoque final (Efinal), menor o custo da mercadoria vendida (CMV) e, consequentemente, maior a receita com vendas.

CMV = Einicial + CL – Efinal

CMV + Efinal = Einicial + CL = constante

CMV + Efinal = constante

Assim, se aumentar o Efinal, o CMV será inversamente menor.

RCM = RV – CMV

RCM + CMV = RV = constante

Portanto, o CMV menor resulta em um lucro maior (RCM – Resultado com Mercadorias), já que são grandezas inversamente proporcionais (quando uma diminui, CMV, a outra, RCM, aumenta).

Complementação: quem não e recepcionado pelo fisco é o U.E.P.S (último a entrar primeiro a sair), sabe por quê?

Porque em um período inflacionário o lucro bruto por esse método e menor o que gera menor contribuição para o fisco federal.

CMV>>> superavaliado

E.F>>>>>subavaliados.

R.C.M>>>>subavaliados.

_______________________________________

R.C.M= resultado com mercadorias.

E.f = estoque final.

QUESTÃO ERRADA: No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos. Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito.

PEPS = Primeiro que entra Primeiro que sai.

Estoques

01/06/2012 5000 x 5=25000

10/06/2012 5000 x 6=30000

Saída

Junho 5000×5=25000

3000×6=18000

Saldo do estoque = Quantidade restante = 2.000 unidades ao custo da última aquisição 6,0. Ou seja, 12.000,00

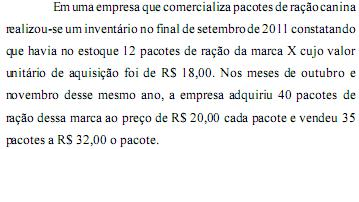

QUESTÃO ERRADA:

Considerando essa situação hipotética bem como as informações e os métodos de avaliação de estoque admitidos pelos pronunciamentos do Comitê de Pronunciamento Contábil (CPC), julgue os itens que se seguem. Se a empresa utilizou o método “primeiro que entra, primeiro que sai” (PEPS), o custo da ração canina X vendida nos meses de outubro e novembro foi de R$ 1.120,00.

1. Separar cada entrada pela quantidade de unidades entradas e seu respectivo valor unitário.

2. Separar as saídas, prestando muita atenção para não misturar;

3. Atentar para o que o comando da questão exige do candidato (nessa questão, quer saber o custo da mercadoria vendida – CMV)

Na questão em tela, temos que:

a) Estoque inicial >> 12 * 18 = R$ 216

b) Entrada 1 >> 40 * 20 = R$ 800

c) Saída 1 (e aqui temos que prestar bastante atenção) >> 35 pacotes:

c.1) saíram todas as unidades do estoque inicial – 12 Un = R$ 216

c.2) saíram mais 23 unidades dos produtos que entraram no estoque: 23 * 20 = R$ 460

d) façamos nosso cálculo:

460 + 216 = R$ 676

O custo da ração vendida foi R$ 676,00, bem abaixo do que a assertiva afirma.

Resposta: errado.