QUESTÃO CERTA: Um registro de débito na contabilidade de uma empresa tem o efeito de: aumentar os ativos e reduzir os passivos.

Bastava lembrar que ativo aumenta a Débito e diminui a Crédito e Passivo aumenta a Crédito e diminui a Débito.

QUESTÃO ERRADA: Considere que em 30/11/2013 a empresa Fumaça S.A. tenha apresentado os seguintes saldos em suas contas contábeis:

Caixa – R$ 500,

Capital social – R$ 1.000,

Depreciação acumulada – R$ 150,

Ações em tesouraria – R$ 100 e

Estoque de mercadorias – R$ 550.

Nessa situação hipotética, a soma total dos valores devedores será igual a R$ 1.050.

Contas devedora:

Caixa – 500

Estoque de Mercadoria – 550

Ações em Tesouraria – 100 (retificadora do PL)

TOTAL = 1150

QUESTÃO CERTA: No momento da aquisição de um bem financiado, a origem do recurso é registrada em uma conta de natureza credora, e a aplicação, em uma conta do ativo.

Macete:

Ativo = Aplicação = Lançamento a débito;

PassivO = Origem = Lançamento a crédito.

Aí ficou fácil, vejam: No momento da aquisição de um bem financiado, a origem do recurso é registrada em uma conta de natureza credora, e a aplicação, em uma conta do ativo.

QUESTÃO ERRADA: Se o valor histórico da conta de estoques de uma entidade for superior ao valor realizável, então a diferença entre eles deverá ser reconhecida no balanço patrimonial, mediante débito em estoques.

O erro da questão está em falar que o reconhecimento é feito por debito, galera… lembrem-se que todo lançamento de uma conta retificadora é feito de forma contraria de sua conta de origem, no caso da conta estoque (conta de natureza devedora) será feita a credito.

QUESTÃO ERRADA: Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

Os saldos dos ativos, dos passivos e do patrimônio líquido das empresas envolvidas no processo de fusão terão de ser zerados da seguinte forma: os ativos serão debitados em contrapartida a uma conta transitória criada especificamente para atender ao processo de fusão; e os passivos e o patrimônio líquido serão creditados em contrapartida à mesma conta transitória de fusão.

É o contrário. Ativo credita para zerar, e o Passivo debita para zerar.

ATIVO, PASSIVO E PL: Contas patrimoniais——–> não são zeradas.

RECEITA E DESPESA: Contas de resultado——–> são zeradas.

QUESTÃO CERTA: Considere o lançamento a seguir.

D – Bancos conta movimento R$ 97.500,00

D – Juros passivos R$ 2.500,00

C – Duplicatas Descontadas R$ 100.000,00

Nesse lançamento, são utilizadas contas patrimoniais e de resultado e há redução da situação patrimonial líquida.

D – Bancos conta movimento R$ 97.500,00 (↑ Ativo)

D – Juros passivos R$ 2.500,00 (↓ Resultado)

C – Duplicatas Descontadas R$ 100.000,00 (↑ Passivo)

As contas Banco e Duplicatas Descontadas são contas patrimoniais, enquanto a conta Juros Passivos (Despesa de Juros) é de resultado.

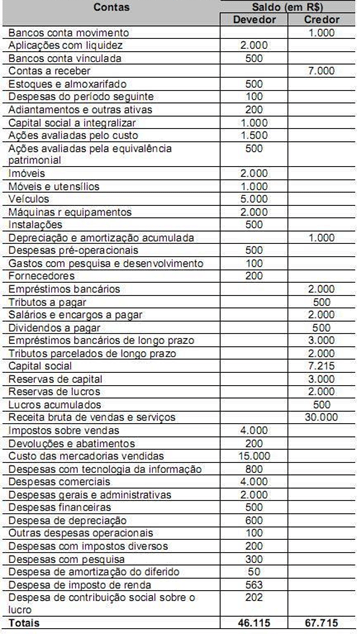

QUESTÃO ERRADA: Estão erroneamente classificados nas colunas de saldo os valores correspondentes às seguintes contas: bancos conta movimento; contas a receber; depreciação e amortização acumulada.

As contas do balanço patrimonial podem ter saldo credor ou devedor.

Bancos conta movimento – ativo, natureza devedora.

Contas a receber – ativo, natureza devedora.

Depreciação e Amortização acumulada – ret. Ativo, natureza credora.

Se a conta bancos conta movimento tem saldo credor, é porque estamos diminuindo o valor dela, está ligada.

Então, não estão erroneamente classificadas.

Depreciação e amortização acumulada. São contas retificadoras de ativo, logo possuem saldo Credor.

QUESTÃO ERRADA: No recebimento de um bem imóvel doado por uma sociedade anônima cujo registro se dará em conta de patrimônio líquido de doações e subvenções para investimento, deverá haver um registro a débito dessa conta, em contrapartida de um crédito no imobilizado de igual valor.

Doação de Ativo Patrimonial

D: Conta de aplicação do recurso (no caso, Imobilizado – Ativo)

C: Doações ou Subvenções (Patrimônio Líquido)

QUESTÃO CERTA: Os saldos devedores de contas correntes devem figurar no ativo e os credores, no passivo, quando uns e outros não forem compensáveis.

Correto. Um ativo não pode apresentar valor menor do que zero, ou seja, negativo. Então se o saldo teoricamente for negativo, isso será uma obrigação da empresa com o banco, sendo classificado no passivo e não no ativo.

Isso pode parecer confuso, mas é exatamente assim.

Contas de natureza DEVEDORA: ativo, despesa, retificadora do passivo exigível e retificadora do patrimônio líquido.

Contas de natureza CREDORA: passivo exigível, patrimônio líquido, receitas e retificadora do ativo.

QUESTÃO ERRADA: Os dividendos declarados deverão ser registrados a débito das disponibilidades.

Dividendos declarados significa que a empresa vai pagar esses dividendos.

Lançamentos possíveis

D – LL do Exercício

C – Dividendos a pagar

D – Lucros Acumulados

C – Dividendos a Pagar

D – Reserva de Lucros

C – Dividendos a Pagar

D – Reservas de Capital

C – Dividendos a Pagar (Ações Preferenciais)

Debita-se uma conta do PL e credita-se uma conta do Passivo. O PL cresce a Crédito e diminui a Débito e nessa conta os dividendos estão diminuindo o PL.

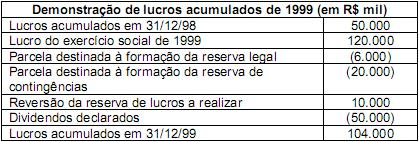

QUESTÃO ERRADA: Com base no quadro demonstrativo de lucros acumulados de uma sociedade anômina do ramo de navegação, apresentado acima, julgue o item que se segue.

Para a formação da reserva de contingências, deverá haver um registro a débito da conta relativa a essa reserva no valor de R$ 20.000.000,00.

Se eu vou formar uma reserva de contingência, logo me vem à a cabeça que essa é uma conta do PL dentro das reservas de lucros. E no PL registramos o aumento a CRÉDITO e não a débito. Por isso questão errada.

QUESTÃO ERRADA: Acerca dos registros contábeis de empresas comerciais, de seus livros fiscais, da avaliação de ativos, da influência do ICMS e das demonstrações contábeis, julgue o item seguinte. Ao se registrar a contribuição social do período, com pagamento futuro, há um acréscimo no ativo e um decréscimo no resultado do exercício, considerando-se o regime de competência.

A contabilização da situação relatada é a seguinte:

D – Provisão para CSLL (Resultado)

C – CSLL a recolher (Passivo)

A assertiva pode ser dividida em duas partes:

1) “há um acréscimo no ativo”: Errada, há um acréscimo no Passivo

2) “(há) um decréscimo no resultado do exercício”: correta.

Devido à referência ao aumento do ativo, a questão está incorreta.

QUESTÃO ERRADA: Considere que as sociedades empresariais Alfa e Beta, que atuam no mesmo ramo de negócios e estão sob controle acionário comum, não tenham nenhuma participação de uma na outra, e que, em um processo de incorporação envolvendo essas empresas, a sociedade Alfa tenha efetuado corretamente um lançamento contábil, debitando a conta transitória conta de incorporação e creditando ativos circulantes e ativos não circulantes. Nesse caso, a sociedade Alfa é a incorporadora e Beta, a incorporada.

“…creditando ativos circulantes e ativos não circulantes.”

Quem incorpora debita ativo devido à natureza desse grupo.

QUESTÃO CERTA: Considere a seguinte situação hipotética. Dois sócios resolveram realizar aporte de capital em uma empresa. O valor total do aporte é de R$ 98.000. Um sócio entregou R$ 45.000 em dinheiro e R$ 30.000 em máquinas e equipamentos. O outro sócio entregou o restante por meio de terrenos no valor de R$ 110.000, ainda não pagos em sua totalidade. Nessa situação, o registro poderia ser corretamente representado do seguinte modo:

D Caixa R$ 45.000

D Máquinas e Equipamentos R$ 30.000

D Terrenos R$ 110.000

C Contas a Pagar R$ 87.000

C Capital Social R$ 98.000

Contas de Natureza devedora (Caixa, Máquina e Equipamentos, e Terrenos) são debitadas.

As contas de natureza credora Contas a Pagar e Capital Social são creditadas, sendo que o Contas a Pagar é o saldo não pago do terreno.

Com o aporte de $98000, menos 45000 (caixa), menos 30000 (Máquinas e Equipamentos), o sócio do terreno entra com $23000 para completar $98000.

Logo o valor do Contas a Pagar é $110.000 menos $23000, igual a $87000.

D Caixa R$ 45.000

D Máquinas e Equipamentos R$ 30.000

D Terrenos R$ 110.000

C Contas a Pagar R$ 87.000

C Capital Social R$ 98.000

QUESTÃO CERTA: Em outubro de 2019, a empresa Beta assinou um contrato comprometendo-se a prestar determinado serviço a um cliente. No mês seguinte, atendendo a uma cláusula contratual, o cliente efetuou um adiantamento em dinheiro pelo serviço contratado. Em dezembro de 2019, o serviço foi finalmente prestado pela empresa Beta ao cliente. Na contabilidade da empresa Beta, o adiantamento efetuado pelo cliente representa, ao mesmo tempo, uma origem de recursos, com registro a crédito de uma conta do passivo circulante, e uma aplicação de recursos, com registro a débito de uma conta do ativo circulante.

Em novembro/2019 a empresa Beta recebeu um adiantamento em dinheiro pelo serviço a ser prestado em dezembro/2019.

Sendo assim, a entidade realizará o seguinte lançamento contábil no momento do recebimento do valor:

D – Caixa (↑ Ativo Circulante)

C – Adiantamento de Clientes (↑ Passivo Circulante)

Débito na conta Caixa – representa a aplicação de recursos

Crédito na conta Adiantamento de Clientes – representa a origem de recursos.

Ativo= Aplicação= Lançamento a DÉBITO.

PassivO= Origem= Lançamento a CRÉDITO.