Última Atualização 25 de março de 2023

GOODWILL OU ÁGIO POR EXPECTATIVA DE RENTABILIDADE FUTURA:

- Goodwill é o valor que uma entidade paga a mais para adquirir um negócio ou empresa;

- Goodwill é ágio por expectativa de rentabilidade futura;

- GOODWILL = VALOR PAGO – VALOR JUSTO;

- Não deve ser reconhecido como ativo SE GERADO INTERNAMENTE;

- Quando reconhecido, classificado como investimento (na demonstração contábil individual) ou intangível (na demonstração consolidada);

- Não pode ser revertido;

- Não pode ser amortizado;

- Se faz teste de recuperabilidade com a seguinte periodicidade mínima: ANUAL.

CEBRASPE (2011):

QUESTÃO CERTA: Denomina-se goodwill o ágio por expectativa de rentabilidade futura.

CEBRASPE (2012):

QUESTÃO CERTA: Não deve ser reconhecido como ativo o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente.

CPC 04:

48. O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo.

CEBRASPE (2015):

QUESTÃO CERTA: Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Goodwill é um ativo intangível que surge, na maioria das vezes, decorrente da aquisição de uma empresa por outra. Assim o goodwill é normalmente a diferença entre o que uma empresa paga para adquirir outra e o valor patrimonial dessa mesma empresa (Capital Próprio). O goodwill é o reflexo do valor intangível de uma empresa que se consubstancia, por exemplo, no valor da sua marca, na sua carteira de clientes, nos seus recursos humanos, etc.

Lançamento de aquisição de participação societária:

D – Investimentos – Goodwill

D – Investimentos – Ágio Mais-Valia

D – Investimentos – Participações societárias

C – Caixa ou Banco

Goodwill: É um ativo intangível realmente. Trocando em miúdos, goodwill é pagar mais do que vale, é algo a mais que agrega valor a um ativo. Vejamos o imenso goodwill que a marca da MacDonalds vale, e da Coca-Cola, então? Uma empresa que tem os melhores clientes do mercado certamente também tem um prestigioso goodwill. Quando se fala em Goodwill alguns cuidados devemos tomar: o goodwill gerado internamente não pode ser considerado um ativo, justamente porque ocasionam gastos para gerar benefícios econômicos futuros que não atendem os critérios de reconhecimento para se transformarem em um ativo intangível (isso consta no CPC 04). Em segundo, o valor que deverá ser registrado numa combinação de negócios deverá ser o correspondente ao valor de mercado (valor justo) separado do possível goodwill, ou seja, goodwill não pode ser registrado no ativo junto com o valor de mercado, tem que ser separado.

FMP Concursos (2012):

QUESTÃO CERTA: O ágio na aquisição de uma participação societária é classificado em um grupo de contas do Balanço Patrimonial. A alternativa CORRETA que representa esse grupo é: Investimento.

FGV (2021):

QUESTÃO CERTA: Assinale a opção que indica o reconhecimento do ágio derivado da expectativa de rentabilidade futura gerado internamente nas demonstrações contábeis de uma sociedade empresária: Não deve ser reconhecido.

47. O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo.

CEBRASPE (2019):

QUESTÃO CERTA: Na aquisição de um investimento avaliado pelo método da equivalência patrimonial, o goodwill representa o ágio fundamentado na expectativa de rentabilidade futura do investimento adquirido.

CPC 18 – Gabarito Certo.

O investimento em coligada, em controlada e em empreendimento controlado em conjunto deve ser contabilizado pelo método da equivalência patrimonial a partir da data em que o investimento se tornar sua coligada, controlada ou empreendimento controlado em conjunto. Na aquisição do investimento, quaisquer diferenças entre o custo do investimento e a participação do investidor no valor justo líquido dos ativos e passivos identificáveis da investida devem ser contabilizadas como segue:

(a) o ágio fundamentado em rentabilidade futura (goodwill) relativo a uma coligada, a uma controlada ou a um empreendimento controlado em conjunto (neste caso, no balanço individual da controladora) deve ser incluído no valor contábil do investimento e sua amortização não é permitida;

(b) qualquer excedente da participação do investidor no valor justo líquido dos ativos e passivos identificáveis da investida sobre o custo do investimento (ganho por compra vantajosa) deve ser incluído como receita na determinação da participação do investidor nos resultados da investida no período em que o investimento for adquirido.

CEBRASPE (2010):

QUESTÃO CERTA: O ágio por rentabilidade futura (goodwill) é determinado pela diferença positiva entre a soma do valor da contraprestação transferida em troca do controle da adquirida (mensurada a valor justo) e o valor justo dos ativos líquidos identificáveis na adquirida.

CEBRASPE (2014):

QUESTÃO CERTA: Na aquisição de um investimento em controlada, o ágio como fundamentado em rentabilidade futura (goodwill) é parte do valor contábil do investimento, vedada a sua amortização.

CPC 18

32. O investimento em coligada, em controlada e em empreendimento controlado em conjunto deve ser contabilizado pelo método da equivalência patrimonial a partir da data em que o investimento se tornar sua coligada, controlada ou empreendimento controlado em conjunto. Na aquisição do investimento, quaisquer diferenças entre o custo do investimento e a participação do investidor no valor justo líquido dos ativos e passivos identificáveis da investida devem ser contabilizadas como segue:

(a) o ágio fundamentado em rentabilidade futura (goodwill) relativo a uma coligada, a uma controlada ou a um empreendimento controlado em conjunto (neste caso, no balanço individual da controladora) deve ser incluído no valor contábil do investimento e sua amortização não é permitida;

CEBRASPE (2017):

QUESTÃO CERTA: Na aquisição de uma coligada por uma empresa investidora, eventual ágio fundamentado em rentabilidade futura (goodwill) surgido nessa aquisição deverá ser tratado contabilmente junto com o valor do investimento.

O item está correto.

-

Nas demonstrações contábeis individuais, o ágio por diferença entre valor justo (valor de mercado) e valor contábil, apurado na aquisição de investimentos em coligadas e controladas, continua classificado no subgrupo de Investimentos, também no Ativo Não-Circulante.

-

Nos balanços consolidados, todavia, o ágio por diferença entre valor justo (valor de mercado) de ativos e passivos e valor contábil fica, conforme inclusive detalhado na Instrução CVM nº. 247/96, agregado aos ativos ou passivos que lhe deram origem, e não no subgrupo Investimentos. Os deságios anteriormente classificados nos balanços consolidados como resultados de exercícios futuros devem ser reclassificados para o passivo não-circulante, devido à extinção daquele grupo de contas.

Portanto, nas demonstrações individuais, quando se tratar, por exemplo, apenas de coligação, o goodwill fica no investimento.

Quando se tratar de demonstrações consolidadas, ele fica no intangível.

CEBRASPE (2018):

QUESTÃO ERRADA: Se uma empresa for adquirida em uma combinação de negócios e, inesperadamente, após a aquisição, o adquirente obtiver um ganho com a liquidação em condições vantajosas de um passivo da adquirida, tal ganho representará um goodwill.

Goodwill somente na aquisição! Nada a ver falar em liquidação e reconhecimento de goodwill.

11. A definição de ativo intangível requer que ele seja identificável para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill). O goodwill reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros gerados por outros ativos adquiridos em uma combinação de negócios, que não são identificados individualmente e reconhecidos separadamente.

Ou seja, o goodwill é reconhecido na combinação de negócios e não após algum evento inesperado.

CEBRASPE (2014):

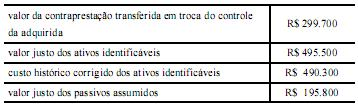

QUESTÃO CERTA:

Considerando os dados da tabela acima, julgue o item subsequente a respeito da combinação de negócios, fusão, incorporação e cisão. O goodwill identificado na operação é zero.

SOLUÇÃO:

Valor Justo do Patrimônio Líquido = Valor justo dos ativos – valor justo dos passivos = 495500-195800 = $299700;

Valor da Contraprestação pago = $299700.

Goodwill é o que se paga ACIMA do Valor Justo para ter o controle da empresa. Como foi pago exatamente o Valor Justo, não há o que se falar em Goodwill.

CEBRASPE (2018):

QUESTÃO ERRADA: A provisão para perda de valor recuperável de ágio por expectativa de rentabilidade futura (goodwill) só será revertida, em período posterior ao de sua constituição, se ficar comprovado que houve recomposição das expectativas de rentabilidade.

CPC 01 QUANTO A REVERSÃO:

Reversão de perda por desvalorização:

a) para ativo individual – HÁ REVERSÃO;

b) para uma unidade geradora de caixa – HÁ REVERSÃO;

c) para o ágio por expectativa de rentabilidade futura (goodwill) – NÃO HÁ REVERSÃO.

Quadrix (2017):

QUESTÃO CERTA: O ágio derivado da expectativa de rentabilidade futura ou goodwill gerado internamente não deverá ser reconhecido no ativo por não ser um recurso identificável ou separável controlado pela entidade. Além disso, esse ágio não poderá ser mensurado com segurança.

CPC 4

48. O goodwill gerado internamente não deve ser reconhecido como ativo.

49. Em alguns casos […] não é reconhecido como ativo porque não é um recurso identificável controlado pela entidade que pode ser mensurado com confiabilidade ao custo.

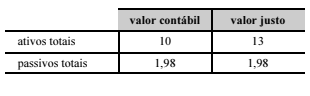

CEBRASPE (2019):

QUESTÃO CERTA: Determinada sociedade anônima adquiriu 90% das ações de uma companhia, por $ 11 milhões. Os dados patrimoniais (em $ milhões) da companhia são mostrados a seguir. A alíquota de imposto de renda sobre contribuição social sobre o lucro líquido (IR/CSLL) vigente é de 34%.

Nessas condições, o goodwill apurado pela referida sociedade anônima na combinação de negócios é um valor: superior a $ 1,5 milhão e inferior a $ 2,5 milhões.

SOLULUÇÃO:

Ativos Totais: 10 – 1,98 = 8.020

Passivos Totais: 13 – 1,98 = 11.020

Mais valia = (valor justo PL x %) – (valor liquido PL x %)

Mais valia = (11.020 x 90%) – (8.020 x 90%)

Mais valia = 9.918.000 – 7.218.000

Mais valia = 2.700.000.000

Incidência de 34% de IR/CLL

Logo,

MVL = 2.700.000,000 x 66%

MVL = 1.782.000,00

GoodWill = Valor pago – Mais valia – aquisição do PL

GoodWill = 11.000.000 – 1.782.000 – 7.218.000

GoodWill = 11.000.000 – 9.000.000

GoodWill = 2.000.000,00

Outra resolução:

O valor justo dos ativos líquidos da investida (PL calculado a valor justo) deve representar o caixa que seria recebido pela realização (venda) dos ativos e dos passivos. Em outras palavras, o caixa que seria recebido pela venda dos ativos e pelo pagamento dos passivos. Com isso, temos que considerar eventual ganho de capital tributável. Sendo assim, esse caixa deve ser apresentado líquido dos tributos sobre o lucro, como o Imposto de Renda e a CSLL.

A questão em tela menciona que a alíquota de imposto de renda sobre contribuição social sobre o lucro líquido (IR/CSLL) vigente é de 34%. Sendo assim, vamos calcular a mais-valia líquida dos tributos.

Mais Valia = (Valor Justo do PL – Valor Contábil do PL) x 90%O Valor Contábil do PL é dado por:

PL = Ativo – Passivo Exigível

PL = 100.000.000 – 1.980.000 = R$ 8.020.000

Por sua vez, o Valor Justo do PL é dado por:

Valos Justo do PL = Valor Justo do Ativo – Valor Justo do PE

Valor Justo do PL = 13.000.000 – 1.980.000 = R$ 11.020.000

Com isso podemos calcular o valor da Mais Valia (antes de considerada a tributação).

Mais Valia = (Valor Justo do PL – Valor Contábil do PL) x 90%

Mais Valia = (11.020.000 – 8.020.000) x 90% = R$ 2.700.000

No entanto, vimos que temos que desconsiderar eventuais tributos sobre ganhos de capital. Assim:

Mais Valia Líquida = R$ 2.700.000 – (34% x R$ 2.700.00)

Mais Valia Líquida = R$ 1.782.000

Desta forma, ao adquirir 90% das ações de uma companhia, por $ 11 milhões, a entidade realizará o seguinte lançamento contábil:

D – Investimento em Controladas R$ 7.218.000 (ANC Investimentos)

D – Ágio Mais Valia R$ 1.782.000 (ANC Investimentos)

D – Goodwill R$ 2.000.000 (ANC Investimentos)

C – Caixa R$ 11.000.000 (Ativo Circulante)

CEBRASPE (2018):

QUESTÃO CERTA: Um ativo torna-se desvalorizado quando o valor contábil excede o valor recuperável. Nesse caso, o Pronunciamento Técnico n.º 01 (CPC-01) estabelece que o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios deve ser testado a cada: ano.

Segundo o CPC 01, independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios.

“No mínimo anualmente” Dá a entender “pelo menos uma vez ao ano”.

CPC 01 10. Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve:

(a) testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, devem ter a redução ao valor recuperável testada antes do fim do ano corrente; e

(b) testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios, de acordo com os itens 80 a 99.

CEBRASPE (2017):

QUESTÃO CERTA: Assinale a opção correspondente a elemento que é classificado no ativo intangível: ágio pago por rentabilidade futura (goodwill).

CEBRASPE (2017):

QUESTÃO CERTA: Uma empresa adquiriu 100% das ações de outra empresa, a qual apresentava passivo a descoberto. Após ter sido realizada a avaliação a valor justo, constatou-se que a investida possuía um capital social de R$ 70 milhões e prejuízos acumulados de R$ 140 milhões. A compra se deu por R$ 10 milhões em dinheiro. Nessa situação hipotética, a investidora deverá contabilizar um goodwill de: R$ 80 milhões.

GOODWILL = Valor do preço de Aquisição – Valor do Capital Próprio da empresa.

GOODWILL = 10 milhões da aquisição – (70 milhões do capital social – 140 milhões de prejuízos acumulados)

GOODWILL = 10 – (-70) = 80 milhões

D- Investimento (goodwill) 80.000

C – Caixa ou Bancos 10.000

C – Investimentos 70.000

Goodwill é um superlucro baseado em EXPECTATIVAS de uma futura rentabilidade. Por exemplo, quanto mais vasta for a carteira de clientes, as tecnologias, ideias e inovações de uma empresa, quanto maior for o seu processo de produção e tudo que engloba o sucesso da mesma, até mesmo a marca, MAIOR será o Goodwill dessa organização. (MAIOR A EXPECTAVIVA DE RECEBIMENTO DE LUCROS). Por tanto, tudo que for de positivo dentro da empresa pode ser considerado e validado no momento de uma venda futura. Logo, não significa um mau negócio ter pago 10 milhões por um PL registrado a 70 milhões negativos por conta de todos esses fatores.

A título de CURIOSIDADE: O goodwill foi mencionado pela primeira vez na Inglaterra em uma disputa por terras, para se referir a um valor adicionado ao terreno por conta de sua localização.

CEBRASPE (2017):

QUESTÃO ERRADA: Caso tenha sido reconhecida uma perda de valor realizável em um goodwill e se constate, em exercício subsequente, que houve recuperação do valor realizável, a perda reconhecida deverá ser revertida até o montante do valor originalmente reconhecido como perda.

SEGUE UM RESUMO DO CPC 01 QUANTO À REVERSÃO:

Reversão de perda por desvalorização:

a) para ativo individual – HÁ REVERSÃO;

b) para uma unidade geradora de caixa – HÁ REVERSÃO;

c) para o ágio por expectativa de rentabilidade futura (goodwill) – NÃO HÁ REVERSÃO.

Portanto, na questão não há reversão por ser goodwill.

O Pronunciamento Técnico CPC 04 – Ativo Intangível proíbe o reconhecimento de ágio por expectativa de rentabilidade futura (goodwill) gerado internamente.

CPC 01 Texto literal:

Reversão de perda por desvalorização do ágio por expectativa de rentabilidade futura (goodwill)

124. A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente.

125. O Pronunciamento Técnico CPC 04 – Ativo Intangível proíbe o reconhecimento de ágio por expectativa de rentabilidade futura (goodwill) gerado internamente. Qualquer aumento no valor recuperável do ágio pago por expectativa de rentabilidade futura (goodwill) nos períodos subsequentes ao reconhecimento de perda por desvalorização para esse ativo é equivalente ao reconhecimento de ágio por expectativa de rentabilidade futura gerado internamente (goodwill gerado internamente) e não reversão de perda por desvalorização reconhecida para o ágio pago por expectativa de rentabilidade futura (goodwill).

Goodwill não amortiza e nem faz reversão.

CPC 01:

Reversão de perda por desvalorização do ágio por expectativa de rentabilidade futura (goodwill)

124. A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente.

125. O Pronunciamento Técnico CPC 04 – Ativo Intangível proíbe o reconhecimento de ágio por expectativa de rentabilidade futura (goodwill) gerado internamente. Qualquer aumento no valor recuperável do ágio pago por expectativa de rentabilidade futura (goodwill) nos períodos subsequentes ao reconhecimento de perda por desvalorização para esse ativo é equivalente ao reconhecimento de ágio por expectativa de rentabilidade futura gerado internamente (goodwill gerado internamente) e não reversão de perda por desvalorização reconhecida para o ágio pago por expectativa de rentabilidade futura (goodwill).

CEBRASPE (2019):

QUESTÃO ERRADA: Ao adquirir um investimento avaliado pelo método da equivalência patrimonial, a entidade adquirente deve incluir o goodwill no valor contábil do investimento e amortizar o referido goodwill em prazo não superior a dez anos.

Goodwill não amortiza!

CPC 18:

O investimento em coligada, em controlada e em empreendimento controlado em conjunto deve ser contabilizado pelo método da equivalência patrimonial a partir da data em que o investimento se tornar sua coligada, controlada ou empreendimento controlado em conjunto. Na aquisição do investimento, quaisquer diferenças entre o custo do investimento e a participação do investidor no valor justo líquido dos ativos e passivos identificáveis da investida devem ser contabilizadas como segue:

(a) o ágio fundamentado em rentabilidade futura (goodwill) relativo a uma coligada, a uma controlada ou a um empreendimento controlado em conjunto (neste caso, no balanço individual da controladora) deve ser incluído no valor contábil do investimento e sua amortização não é permitida;

(b) qualquer excedente da participação do investidor no valor justo líquido dos ativos e passivos identificáveis da investida sobre o custo do investimento (ganho por compra vantajosa) deve ser incluído como receita na determinação da participação do investidor nos resultados da investida no período em que o investimento for adquirido.

CEBRASPE (2015):

QUESTÃO ERRADA: O ágio por expectativa de rentabilidade futura (goodwill) é registrado pelo seu custo incorrido, e está sujeito a depreciação, quando aplicável, bem como a ajuste pelo valor recuperável, caso este seja menor que o valor contábil líquido.

INTERPRETAÇÃO TÉCNICA ICPC 09 (R2) 28. […] O goodwill, muito embora seja composto por expectativa de rentabilidade futura, não possui vida útil definida razão pela qual não está sujeito à amortização contábil periódica.

CEBRASPE (2020):

QUESTÃO ERRADA: Nas consolidações, goodwill é o excesso de valor pago pela investidora por sua participação sobre os ativos da subsidiária, devendo ser registrado no ativo não circulante investimentos.

Goodwill no balanço individual: integra o valor do investimento;

Goodwill no balanço consolidado: pertence ao ativo INTANGÍVEL;

Acredito que a definição de goodwill também está errada. Goodwill= diferença entre VALOR PAGO e VALOR JUSTO.

MAIS VALIA (ágio sobre o valor de mercado): É a diferença entre o valor justo da empresa (valor de mercado) e seu valor contábil (valor do PL Patrimônio Líquido).

GOODWILL (expectativa de rentabilidade futura): É a diferença entre o valor pago na aquisição da empresa e seu valor justo (valor de mercado).

ICPC 09 (R2)

26. No balanço consolidado, o ágio (goodwill) da combinação deve ficar registrado no subgrupo do ativo intangível por se referir à expectativa de rentabilidade futura da controlada adquirida, cujos ativos e passivos estão consolidados nos da controladora. Já no balanço individual da controladora, a parte desse ágio atribuível à controladora deve integrar o saldo contábil do investimento e, portanto, ficar no subgrupo de investimentos do grupo de ativos não circulantes, porque, para a investidora, faz parte do seu investimento na aquisição da controlada, não sendo ativo intangível seu (como dito atrás, essa parte da expectativa de rentabilidade futura – o genuíno intangível – é da controlada).

CEBRASPE (2017):

QUESTÃO CERTA: Na aquisição de uma coligada por uma empresa investidora, eventual ágio fundamentado em rentabilidade futura (goodwill) surgido nessa aquisição deverá ser tratado contabilmente junto com o valor do investimento.

Conforme descrito no CPC 18, item 32:

“a – o ágio fundamentado em rentabilidade futura (goodwill) relativo a uma coligada, a uma controlada ou a um empreendimento controlado em conjunto (neste caso, no balanço individual da controladora) deve ser incluído no valor contábil do investimento e sua amortização não é permitida”

Ou seja, é uma subconta do Investimento.

Atenção, se fosse o balanço consolidado, o valor do Goodwill seria apresentado separadamente. No grupo de Intangível. Goodwill em balanço individual é investimento, e em balanço consolidado é intangível.

Para resolver a questão basta lembrar que o Goodwill só deve ser reconhecido quando ele é fruto da Combinação/Aquisição de Negócios (conforme foi dito na assertiva). Diferente disso é quando ele é gerado internamente, nesse caso não fazemos nada, pois o Goodwill gerado internamente não deve ser reconhecido como ativo. Acredito que a banca queria nos “pegar” nessa diferença de tratamento.

CEBRASPE (2016):

QUESTÃO ERRADA: Situação hipotética: Um ente federativo adquiriu um terreno por R$ 120.000,00. Depois de ter gasto mais de R$ 80.000,00 com benfeitorias, recebeu uma proposta de venda no valor de R$ 500.000,00, que foi recusada. O gestor solicitou ao contador que registrasse tal valoração na contabilidade do ente. Assertiva: Nessa situação, caso o contador faça o registro contábil de acordo com o pedido do gestor, esse registro estará de acordo com as regras contábeis vigentes.

A questão trata do ágio por expectativa de rentabilidade futura, que não deve ser reconhecido.

CEBRASPE (2019):

QUESTÃO CERTA: Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

• ativos circulantes: R$ 1,5 milhão;

• ativos não circulantes: R$ 10 milhões;

• passivos circulantes: R$ 1 milhão;

• passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado. Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de: R$ 3 milhões.

CPC 15

13. […]. Por exemplo, o adquirente deve reconhecer os ativos intangíveis identificáveis adquiridos, como uma marca ou uma patente ou um relacionamento com clientes, os quais não foram reconhecidos como ativos nas demonstrações contábeis da adquirida por terem sido desenvolvidos internamente e os respectivos custos terem sido registrados como despesa.

Conforme o CPC 04, o adquirente deve reconhecer na data da aquisição, separadamente do goodwill apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

(+) AC: R$ 1,5 milhão

(+) AÑC: R$ 10 milhões

(+) Produto em Desenvolvimento R$ 1 milhão

(-) PC: R$ 1 milhão

(-) PÑC: R$ 4,5 milhões

(=) VR Justo dos Ativos Líquidos R$ 7 milhões

Então:

(+) VR Pago R$ 10 milhões

(-) VR Justo dos Ativos Líquidos R$ 7 milhões

(=) Goodwill R$ 3 milhões

CEBRASPE (2014):

QUESTÃO ERRADA: Para evitar distorções no teste de redução ao valor recuperável, o goodwill adquirido em combinação de negócios deve ser desconsiderado de cada uma das unidades geradoras de caixa do adquirente.

CPC 01, item 80: Para o propósito do teste de redução ao valor recuperável, o ágio por expectativa de rentabilidade futura (goodwill) adquirido em combinação de negócios deve, a partir da data da operação, ser alocado a cada uma das unidades geradoras de caixa do adquirente, ou a grupos de unidades geradoras de caixa, que devem se beneficiar das sinergias da operação, independentemente de os outros ativos ou passivos da entidade adquirida serem, ou não, atribuídos a essas unidades ou grupos de unidades[BV1] . Cada unidade ou grupo de unidades ao qual o ágio (goodwill) é alocado dessa forma deve (…).

CEBRASPE (2014):

QUESTÃO ERRADA: O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

FALSO.

1. Em balanços consolidados, o saldo do ágio por expectativa de rentabilidade futura (goodwill) deve ser classificado no Ativo Intangível.

2. Seria classificado no ativo não circulante – investimentos, se fosse balanço individual.

Fonte: Ferreira, 2018

- Goodwill no balanço individual: integra o valor do investimento

- Goodwill no balanço consolidado: pertence ao ativo INTANGÍVEL.

- Goodwill: diferença entre VALOR PAGO e VALOR JUSTO.

CEBRASPE (2014):

QUESTÃO CERTA: A empresa PG do Brasil S.A. aceitou pagar R$ 320 milhões pela aquisição de 100% do capital da Cia. RP, que mantém suas operações em um país vizinho. Em decorrência dessa operação, a PG do Brasil S.A. reconheceu um goodwill no valor de R$ 40 milhões. Entretanto, após a aquisição, o referido país vizinho aprovou lei que restringia a participação da Cia. RP no mercado, o que reduzia os resultados projetados pela empresa PG do Brasil S.A. na época da aquisição. Nessa situação, a PG do Brasil S.A. deverá realizar o teste de redução ao valor recuperável em relação ao goodwill.

Para Goodwill: não se registra provisão, pois é uma rentabilidade futura. Portanto, não há amortização ou depreciação de Goodwill, apenas o teste de recuperabilidade, no mínimo anualmente.

A entidade deve avaliar, no mínimo ao fim de cada exercício social, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo. Um ativo intangível, com vida útil indefinida, ou ainda não disponível para uso, e o ágio decorrente de expectativa de rentabilidade futura (goodwill) devem ser testados com relação à redução ao valor recuperável, pelo menos uma vez ao ano. Independentemente do momento em que os requerimentos de avaliação sejam aplicados, o conceito de relevância se aplica à identificação e à verificação de se o valor recuperável de um ativo necessita ser estimado.

Sabendo que Gooddwill faz Impairment test no mínimo anualmente, mas atenção, para goodwill não se registra provisão para perda, não há como provisionar perda de dinheiro que ainda nem foi gerado.

CEBRASPE (2014):

QUESTÃO ERRADA:

Considerando os dados da tabela acima, julgue o item subsequente a respeito da combinação de negócios, fusão, incorporação e cisão. O valor dos ativos líquidos a ser considerado para o cálculo do goodwill é de R$ 495.500,00.

SOLUÇÃO:

O cálculo do Goodwill é calculado pela diferença positiva entre o preço de aquisição e o valor justo dos ativos líquidos. Goodwill aqui é nulo. Isso porque o valor pago na aquisição (299.700) é o mesmo do Valor Justo dos Ativos Líquidos (VJAL) da investida (495.500 – 195.800 = 299.700)

A adquirente deve reconhecer o goodwill, na datada aquisição, mensurado como o excesso entre:

a) o custo da aquisição (valor pago) somado ao valor da participação dos não controladores; e

b) o valor dos ativos líquidos adquiridos. Este valor representa o excedente entre o preço da transação e o valor dos ativos e passivos da empresa, avaliados individualmente e ao justo valor (valor do capital próprio).

Caso resulte da avaliação dos ativos e passivos da empresa, efetuada como atrás se descreve, um valor negativo, o valor do Goodwill é negativo e não deve ser designado de Badwill.

CEBRASPE (2014):

QUESTÃO CERTA: Considere que, em decorrência de uma combinação de negócios entre duas sociedades, realizada em fevereiro de 2014, uma sociedade adquirente tenha reconhecido um goodwill no valor de dois milhões de reais, alocado a duas unidades geradoras de caixa. Em face dessa situação hipotética, anualmente, a sociedade adquirente: deverá comparar o valor contábil do goodwill adquirido com o seu valor recuperável.

Unidade geradora de caixa é o menor grupo identificável de ativos que gera entradas de caixa, entradas essas que são em grande parte independentes das entradas de caixa de outros ativos ou outros grupos de ativos.

Fazemos teste e recuperabilidade para o Goodwill.

CEBRASPE (2014):

QUESTÃO CERTA: A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

CPC 04 ITEM 11

11. A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill). O ágio derivado da expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros gerados por outros ativos adquiridos em uma combinação de negócios, que não são identificados individualmente e reconhecidos separadamente. Tais benefícios econômicos futuros podem advir da sinergia entre os ativos identificáveis adquiridos ou de ativos que, individualmente, não se qualificam para reconhecimento em separado nas demonstrações contábeis.

CEBRASPE (2010):

QUESTÃO CERTA: A propriedade intelectual representa uma parte do capital intelectual das organizações e, outras partes de seu capital intelectual, formam o seu goodwill.

Segundo Hendriksen (1999) goodwill é um ativo intangível, assim como contas a receber, despesas antecipadas, aplicações financeiras e outras, no entanto estas contas são facilmente identificadas, ao contrário do goodwill (aqui o autor utiliza o conceito de intangibilidade e não a nomenclatura contábil-legal das contas classificadas em “Ativo Intangível” do Balanço Patrimonial-ver art. 179, Lei 6.404/76). Segundo Pinho (1997), o goodwill é definido como sendo “fundo de comércio; bens intangíveis, tais como o bom relacionamento com os clientes, moral elevado dos empregados, bom conceito nos meios empresariais, boa localização”. Entretanto, o conceito de goodwill vai além do bom relacionamento comercial.

Fonte: https://pt.wikipedia.org/wiki/Patrim%C3%B4nio_de_marca.

CEBRASPE (2021):

QUESTÃO CERTA: Uma entidade que vinha expandindo suas áreas de negócio adquiriu, em 31/12/2018, uma empresa de marketing por R$ 20 milhões, tendo pago, a título de ágio por expectativa de rentabilidade futura, o montante de R$ 1,7 milhão. Os estudos técnicos utilizados demonstraram que esse ágio se devia ao valor da marca da empresa no mercado e não era possível estimar sua vida útil. Com relação a essa situação hipotética, julgue o item a seguir. Independentemente de existir ou não qualquer indício de desvalorização, a entidade deveria testar, no mínimo anualmente, a redução ao valor recuperável do intangível adquirido.

Segundo o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos:

10. Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve:

(a) testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, devem ter a redução ao valor recuperável testada antes do fim do ano corrente; e

(b) testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios, de acordo com os itens 80 a 99.

Com isso, correta a assertiva. Apenas ressalto que o ágio pago por expectativa de rentabilidade futura (goodwill) é classificado pela investidora no ANC Investimentos em seu Balanço Patrimonial Individual. Apenas no Balanço Patrimonial Consolidado que é reclassificado para o Intangível. No entanto, não julgo que isso torna a assertiva incorreta, que cita “a redução ao valor recuperável do intangível adquirido”.

Fonte: Direção Concursos.

FGV (2023):

QUESTÃO CERTA: Em 01/01/X1, ao adquirir participação em uma sociedade empresária, uma entidade reconheceu ágio, que foi justificado por expectativa de rentabilidade futura (goodwill) de R$20.000. A entidade realiza o teste de recuperabilidade de seus ativos anualmente, de acordo com o Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos. A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000. Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta: Não há reconhecimento.

- 01/01/X1 – VALOR CONTÁBIL = $20.000

- 31/12/X1 – VR = $18.000

- 31/12/X2 – VR = $22.000

Se VCL > VR realiza o teste.

- em 12/X1 o teste será feito, no valor de $2.000.

- em 12/X2 nada será feito pois o valor contábil é $18.000 e o VR $22.000. não precisa reconhecer nenhuma despesa, muito menos receita, no caso, reversão, pois não há reversão para goodwill.

Obs.: Não há reversão da perda por recuperabilidade do goodwill.

FGV (2023):

QUESTÃO CERTA: Em 31/12/X0, a Cia X apresentava os seguintes elementos em seu balanço patrimonial: Disponibilidades: R$5.000; Terreno: R$50.000; Empréstimos a pagar: R$10.000; Capital Social: R$45.000.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado. Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X: R$19.000.

Valor justo líquido dos ativos e passivos:

60.000+ 20.000 + 5.000 – 9.000 = 76.000

95.000 – 76.000 = 19.000