Última Atualização 25 de março de 2021

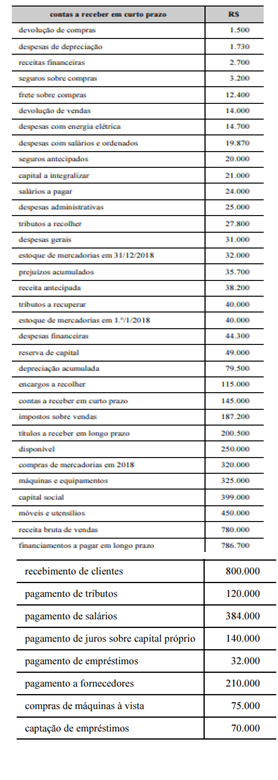

QUESTÃO CERTA: A tabela anterior contém informações sobre as demonstrações contábeis de uma empresa comercial, referentes ao ano de 2018. Complementarmente às informações contidas na tabela 3A10-I, foram apresentados dados relativos à demonstração dos fluxos de caixa da empresa em análise, conforme o quadro a seguir, com valores em reais. Sabendo-se que o fluxo sobre lucro auxilia os analistas de demonstrações financeiras a classificar empresas que possuem melhor desempenho em setores específicos, é correto afirmar que o fluxo sobre lucro da referida empresa é: superior a 75% e inferior a 85%.

Fluxo/Lucro=(FCO/Lucro Líquido) x 100

(+) Recebimento de clientes 800.000

(-) Pagamento de tributos 120.000

(-) Pagamento de salários 384.000

(-) Pagamento a fornecedores 210.000

(=) FCO 86.000

(=) Lucro Bruto 236.700

(-) Despesas de depreciação 1.730

(-) Despesas com energia elétrica 14.700

(-) Despesas com salários e ordenados 19.870

(-) Despesas administrativas 25.000

(-) Despesas gerais 31.000

(-) Despesas financeiras 44.300

(+) Receitas financeiras 2.700

(=) Lucro Líquido 102.800

Fluxo/Lucro=FCO/Lucro Líquido=86.000/102.800=83,65%

Ou, outra forma de calcular:

Fluxo sobre o lucro = Fluxo de caixa da atividade operacional (FAO) / Lucro Líquido (LL)

FAO = Receb. Clientes – Pagto de Tributos – Pagto de Salários – Pagto a Fornecedores

FAO = 800.000 – 120.000 – 384.000 – 210.000

FAO = 86.000

Compras líquidas = Compras – devolução de compras + seguro s/ compras + frete s/ compras

CL = 320.000 – 1.500 + 3.200 + 12.400 = 334.100

CMV = CL+EI-EF

CMV = 334.100 + 40.000 – 32.000 = 342.100

Receita Líquida = Rec. Bruta de vendas – Devolução de Vendas – Imposto s/ Vendas

RL = 780.000 – 14.000 – 187.200 = 578.800

Lucro Bruto = RL – CMV

LB = 578.800 – 342.100 = 236.700

Lucro Líquido = LB – Despesas + Receita

LL = 236.700 – (1.730 + 14.700 + 19.870 + 25.000 + 31.000 + 44.300) + 2.700

LL = 102.800

Fluxo sobre o Lucro = FAO / LL

Fluxo s/ Lucro = 86.000 / 102.800 = 0,8365 = 83,65%