Última Atualização 24 de junho de 2023

CEBRASPE (2015):

QUESTÃO CERTA: A demonstração de resultado do exercício (DRE), confronta receitas, custos e despesas, incorridos pela empresa, para apresentar os resultados (lucro ou prejuízo) auferidos em determinado exercício social, os quais são contabilmente transferidos para as contas do patrimônio líquido, o que zera os saldos das contas de origem.

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil destinado a evidenciar a composição do resultado formado num determinado período de operações da empresa. Essa demonstração, o observado o princípio da competência, evidenciará a formação do resultado, mediante confronto entre as receitas e os correspondentes custos e despesas.

Portanto, a DRE é uma demonstração contábil que evidencia o resultado econômico, isto é, o lucro ou prejuízo apurado pela empresa no desenvolvimento das suas atividades durante um determinado período que geralmente é igual a um ano.

OSNI MOURA RIBEIRO, 9 ed. Contabilidade Geral Fácil.

CEBRASPE (2014):

QUESTÃO CERTA: O objetivo da DRE é evidenciar o desempenho da entidade. Essa demonstração é uma representação estruturada do total das receitas deduzidas as despesas e também abrange os ganhos e as perdas do período.

A Demonstração do Resultado do Exercício tem como objetivo principal apresentar de forma vertical resumida o resultado apurado em relação ao conjunto de operações realizadas num determinado período, normalmente, de doze meses.

CERTO Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício ANTES do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

§ 1º Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

CEBRASPE (2013):

QUESTÃO ERRADA: Na determinação do resultado do exercício, deverão ser computadas as receitas e os rendimentos adquiridos no período, mas não os custos, as despesas, os encargos e as perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Lei 6404: Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas; (Redação dada pela Lei nº 11.941, de 2009)

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa; (Redação dada pela Lei nº 11.941, de 2009)

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

§ 1º Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

CEBRASPE (2022):

QUESTÃO CERTA: Os seguintes eventos foram contabilizados na demonstração de resultado da empresa Y em determinado exercício financeiro:

1 receita de vendas R$ 40.000,00;

2 despesas de pessoal R$ 32.000,00;

3 descontos recebidos R$ 2.000,00;

4 recebimento de bem em doação R$ 28.000,00;

5 despesas de água, luz e telefone R$ 6.000,00; e

6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica: lucro de R$ 18.000,00.

1. receita de vendas R$ (+) 40.000,00;

2. despesas de pessoal (-) R$ 32.000,00;

3. descontos recebidos (+) R$ 2.000,00;

4. recebimento de bem em doação (+) R$ 28.000,00;

5. despesas de água, luz e telefone (-) R$ 6.000,00; e

6. baixa de bem inservível (-) R$ 14.000,00.

Resultado: (+) R$ 18.000

VUNESP (2023):

QUESTÃO CERTA: Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder à questão.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.O resultado do exercício, em Reais, foi: (105.000).

Solução:

Receita Bruta (Vendas) 900

(-) Devoluções 90

—————————————————

= Receita Líquida 810

(-) CMV 750 (810 – (menos) o CMV da devolução de vendas 60 = 750)

—————————————————

Lucro Bruto 60

(-) Desp. c/ depreciação 75 (750 das máquinas e equipamentos x 10%= 75)

(-) Desp. Administrativas 30 (2/3 das despesas antecipadas -> 45 x 2/3 = 30)

(-) Desp. c/ salário 90

(-) Desp. financeiras 15

(+) Receita financeira 45

—————————————————————

Prejuízo Operacional – 105

Lucro bruto + Receita financeira = 60 + 45 = 105

Despesas (75 + 30 + 90 + 15) = 210

105 – 210 = – 105.

VUNESP (2022):

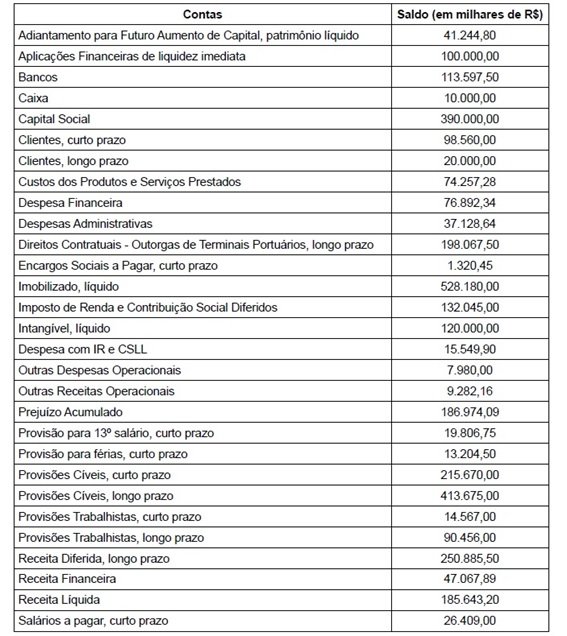

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. Uma companhia estatal portuária não dependente elaborou o seguinte balancete de verificação contendo contas e saldos patrimoniais e de resultado para exercício findo de 2021, em milhares de R$:

O resultado do exercício totalizou, em milhares de R$: 30.185,09.

Solução:

Receita líquida 185.643,20

(-) CPV (74257,28)

(=) Lucro Bruto 111.385,92

(-) Desp Financeira (76.892,34)

(-) Desp Adm (37.128,64)

(-) outras desp Op (7980,00)

(+) outras receitas Op 9.282,16

(+) receitas fin 47.067,89

(=) Resultado do exercício 45.734,99

(-) Desp com IR e CSLL (15.549,90)

(=) Lucro do exercício 30.185,09