QUESTÃO CERTA: Marque a alternativa correta quanto à composição do Ativo Real: Ativo Financeiro somado ao Ativo Não Financeiro.

QUESTÃO ERRADA: Suponha que, ao final do exercício financeiro, os seguintes dados de um ente estejam disponíveis (valores em R$ 1.000,00):

Ativo financeiro: 450.000

Superávit financeiro: 120.000

Ativo real: 730.000

Passivo compensado: 160.000

Passivo real descoberto: 20.000.

Com base nesses dados, é possível afirmar que: o ativo permanente é igual a R$ 610.000 mil.

Solução:

Algumas regras básicas sobre este demonstrativo:

– O BP é dividido em duas colunas: ativo e passivo.

– O Ativo é composto pelo Ativo Financeiro, Ativo Permanente e Ativo Compensado.

– O Passivo é composto pelo Passivo Financeiro, Passivo Permanente e Passivo Compensado.

– O ativo compensado é sempre igual ao passivo compensado.

– O superávit financeiro é a diferença positiva entre ativo e passivo financeiro. O SF apurado no BP do ano anterior pode ser utilizado para abertura de créditos especiais e suplementares (lei 4.320/64, art. 43, §1º, I).

– O Ativo Real é a soma do Ativo Financeiro com o Ativo Permanente.

– O Passivo Real é a soma do Passivo Financeiro com o Passivo Permanente.

– O Saldo Patrimonial corresponde à diferença entre Ativo Real e Passivo Real. Se for positivo é chamado de Ativo Real Líquido. Se for negativo, de Passivo Real a Descoberto.

Incorreta. Ativo real = ativo financeiro + ativo permanente.

730 = 450 + AP.

AP = 280.000.

QUESTÃO ERRADA: Para a elaboração do balanço patrimonial no modelo da Lei n. 4.320, de 1964, dispõe-se dos seguintes dados (em R$ 1.000,00):

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

Superávit Financeiro = Ativo Financeiro – Passivo Financeiro

1.700 = Ativo Financeiro – 4.500

Ativo Financeiro = 6.200

Ativo Real = Ativo Financeiro + Ativo Permanente

Ativo Real = 6.200 + 3.900 = 10.100

Passivo a descoberto = Passivo Real – Ativo Real

800 = Passivo Real – 10.100

Passivo Real = 10.900

Passivo Real = Passivo Financeiro + Passivo Permanente

10.900 = 4.500 + Passivo Permanente

Passivo Permanente = 6.400

O ativo real é igual a 9.300.

ERRADO (Ativo Real = 10.100)

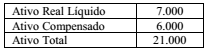

QUESTÃO CERTA: Quadro 2, contendo dados extraídos do Balanço Patrimonial de um ente público, para responder à questão.

Com base nos dados do Quadro 2, assinale a alternativa correta: O Ativo Real é R$ 15.000.

Ativo Real Líquido 7.000 (Ativo Real – Passivo Real)

Ativo Compensado 6.000 (Conta de Controle)

Ativo Total 21.000

| Estrutura do Balanço Patrimonial conforme Lei 4.320: |

|---|

| (A) Ativo Financeiro (A) Passivo Financeiro |

| (B) Ativo Permanente (B) Passivo Permanente |

| (Y) Ativo Real ( A – B ) – 15.000 (X) Passivo Real ( A – B ) – 8.000 |

| Saldo Patrimonial ( Y – X) – 7.000 |

| Ativo Compensado – 6.000 Passivo Compensado – 13.000 |

| Ativo Total – 21.000 Passivo Total – 21.000 |

Ativo Real Líquido = Ativo Real – Passivo Real

7.000 = 15.000 – Passivo Real

Passivo Real = 15.000 – 7.000

Passivo Real = 8.000

Como encontrei o Ativo Real?

Como o enunciador informou o Ativo Total e o Ativo Compensado, e com base na estrutura do Balanço Patrimonial, conseguimos identificar qual é o valor, através da diferença entre Ativo Total e Ativo Compensado.

Ativo Real = Ativo Total – Ativo Compensado

Ativo Real = 21.000 – 6.000

Ativo Real = 15.000

QUESTÃO CERTA: Determinada entidade do setor público apresentou os eventos registrados abaixo em seu primeiro exercício financeiro, ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se seguem, acerca do fechamento das demonstrações contábeis do ano de 2012 da referida entidade conforme a Lei n.º 4.320/1964. No balanço patrimonial, o ativo real totalizou R$ 170.000,00.

Ativo Real = (AF) Ativo Financeiro + (AP) Ativo Permanente

Arrecadação de impostos = 60.000 (AF)

Recebimento de imóvel = 100.000 (AP)

Veículo = 30.000 (AP)

Pagamento de água, luz e telefone = (20.000) (redutor do ativo. Saiu dinheiro de caixa)

Inscrição do veículo em restos a pagar = 30.000 (passivo financeiro a ser pago no próximo ano)

Assim, temos: 60.000 + 100.000 + 30.000 – 20.000 = 170mil

BALANÇO PATRIMONIAL (Conforme lei 4.320/64)

ATIVO

Ativo Financeiro: 60.000,00-20.000,00=40.000,00

Ativo Permanente: 100.000,00+30.000,00=130.000,00

Soma do ativo real: 170.000,00

Saldo patrimonial (Passivo real a descoberto) -x-

Soma:170.000,00

Ativo compensado: -x-

Total Geral=170.000,00

PASSIVO

Passivo Financeiro: 30.000,00

Passivo Permanente: 0,00

Soma do passivo real: 30.000,00

Saldo patrimonial (Ativo real líquido): 170.000,00-30.000,00=140.000,00

Soma: 170.000,00

Passivo compensado: -x-

Total Geral=170.000,00

QUESTÃO CERTA: Determinada entidade do setor público apresentou os eventos registrados abaixo em seu primeiro exercício financeiro, ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se seguem, acerca do fechamento das demonstrações contábeis do ano de 2012 da referida entidade conforme a Lei n.º 4.320/1964. No balanço patrimonial, o ativo real totalizou R$ 170.000,00.

Ativo Real = (AF) Ativo Financeiro + (AP) Ativo Permanente

Arrecadação de impostos = 60.000 (AF)

Recebimento de imóvel = 100.000 (AP)

Veículo = 30.000 (AP)

Pagamento de água, luz e telefone = (20.000) (redutor do ativo. Saiu dinheiro de caixa)

Inscrição do veículo em restos a pagar = 30.000 (passivo financeiro a ser pago no próximo ano)

Assim, temos: 60.000 + 100.000 + 30.000 – 20.000 = 170mil