QUESTÃO CERTA: Em se tratando de empresa que utilize o método indireto na apresentação da demonstração dos fluxos de caixa, o aumento, de um período para outro, dos valores contabilizados como despesa antecipada deve ser subtraído do resultado do período, pois representa o aumento de saídas de caixa e equivalentes.

O método indireto da demonstração dos fluxos de caixa já apresenta a conciliação entre resultado do período e fluxo operacional como o próprio fluxo de caixa operacional.

O aumento em despesas antecipadas deve ser diminuído do resultado do período na conciliação da demonstração dos fluxos de caixa (fluxo operacional e resultado do período), pois representa saída de recursos financeiros, ou seja, aumento nos desembolsos realizados no período.

A empresa paga antecipadamente as despesas, portanto existe a saída de valores em disponibilidades, mas essas despesas antecipadas ainda não foram reconhecidas na demonstração do resultado do exercício (DRE), dessa forma, ainda não aparecem no resultado do período, daí a necessidade de o aumento de um período para outro ser diminuído do resultado, uma vez que se trata de apurar quanto do movimento em disponibilidades tem influência no resultado.

Ativo ↑ Caixa ↓ (caso da questão, pois, se aumentou o ativo, diminui o caixa)

Ativo ↓ Caixa ↑

Passivo ↑ Caixa ↑

Passivo ↓ Caixa ↓

QUESTÃO CERTA: Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto: O lucro líquido ou prejuízo é ajustado pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros.

CPC 03: 20A. A conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, obrigatoriamente, caso a entidade use o método direto para apurar o fluxo líquido das atividades operacionais.

QUESTÃO ERRADA: A utilização do método indireto obriga a conciliação entre o lucro líquido e o fluxo de caixa das atividades operacionais.

CPC 03 – 20. De acordo com o método indireto, o fluxo de caixa líquido advindo das

atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(a) variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(b) itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos

e perdas cambiais não realizados e resultado de equivalência patrimonial quando

aplicável; e

(c) todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento

e de financiamento.

Alternativamente, o fluxo de caixa líquido advindo das atividades operacionais pode ser apresentado

pelo método indireto, mostrando-se as receitas e as despesas divulgadas na demonstração do resultado

ou resultado abrangente e as variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar.

QUESTÃO ERRADA: Pelo método direto, a DFC inicia-se pelo valor do lucro líquido.

Pelo método INdireto, a DFC inicia-se pelo valor do lucro líquido.

QUESTÃO ERRADA: No método indireto, a depreciação é uma dedução do caixa das atividades operacionais.

ERRADA. No método indireto, a depreciação é uma ADIÇÃO no ajuste do Lucro.

QUESTÃO CERTA: No fluxo de caixa pelo método indireto, o fluxo de caixa operacional deve ser estimado partindo-se do lucro líquido contábil, adicionando a depreciação e demais despesas que não impactam o caixa e subtraindo a receita de equivalência patrimonial e outras receitas que não adicionam caixa.

CPC 03 – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

De acordo com o método indireto, o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(a) variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(b) itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados e resultado de equivalência patrimonial quando aplicável; e

(c) todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

Fonte: http://static.cpc.aatb.com.br/Documentos/183_CPC_03_R2_rev%2014.pdf

__________________________________________________________________________________

Atividades operacionais

Lucro líquido

(+) Depreciação, amortização e exaustão

(+)(-) Resultado da equivalência patrimonial

(+)(-) Resultado na alienação de imobilizado, investimentos ou intangíveis

(+) Despesas financeiras que não afetam o caixa

(-) Receitas financeiras que não afetam o caixa

(=) Lucro ajustado

De forma geral, podemos definir o fluxo de caixa como todas as entradas e saídas de recurso da organização. Isso implica que um fluxo de caixa positivo é aquele onde entram mais recursos do que saem, gerando lucro para a organização.

O fluxo de caixa pelo método indireto não fornece uma visão de entradas e saídas como o método direto, pois explora o regime de competência (as informações contábeis) para analisar a variação de caixa do período de análise do ponto de vista contábil.

Desse modo, o FLUXO DE CAIXA OPERACIONAL é calculado com base em uma equação bem simples e de fácil entendimento: LAJIR (lucro antes de juros e impostos de renda) + Desvalorização – Impostos LAJIR.

QUESTÃO CERTA: De acordo com a norma geral para elaboração da demonstração dos fluxos de caixa pelo método indireto, aumentos no ativo circulante diminuem o caixa; reduções geram caixa; aumentos do passivo circulante evitam a saída de mais dinheiro; e reduções significam que o pagamento foi efetuado.

As variações das contas do AC/ANC RLP e PC/PCN ficam, em síntese, do seguinte modo:

Aumento do ativo – Diminui o caixa

Diminuição do ativo – Aumenta o caixa

Aumento do passivo – Aumenta o caixa

Diminuição do passivo – Diminui o caixa

QUESTÃO ERRADA: No fluxo de caixa pelo método indireto, as variações positivas (negativas) do ativo circulante aumentam (reduzem) o caixa e as variações positivas (negativas) do passivo circulante reduzem (aumentam) o caixa.

Os conceitos estão invertidos.

Variações positivas no ativo circulante ——- reduzem o caixa

Variações negativas no ativo circulante —— aumentam o caixa

Variações positivas no passivo circulante ——- aumentam o caixa

Variações negativas no passivo circulante —— reduzem o caixa

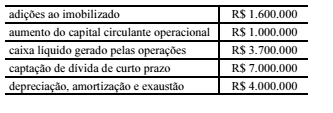

QUESTÃO ERRADA: Considerando apenas a tabela abaixo — com informações contábeis extraídas da demonstração dos fluxos de caixa em determinado período —, que foi elaborada pelo método indireto, é correto afirmar que a demonstração do resultado do exercício, referente ao mesmo período, apresenta prejuízo antes do imposto de renda e da contribuição social no valor de R$ 1.300.000.

Sabendo que:

-Adições ao imobilizado = Fluxo de Caixa de Investimentos

-Captação de dívida de curto prazo = Fluxo de Caixa de Financiament os

O Fluxo de Caixa Operacional terá a seguinte estrutura:

LLE = “X”

(+) depreciação = ajuste (soma) no LLE (método indireto) = X + 4.000

LLE ajustado = X + 4.000

(-) aumento do capital circulante operac.= X+ 4000 – 1000

Caixa liquido gerado pelas operações = 3700

A equação fica: X + 4000 – 1000 = 3700

Portanto, X = 700 = LLE (antes dos ajustes)

Por que subtraiu o “aumento do capital circulante operacional” – CCOp?

Porque o conceito é: CCOp = ACOp – PCOp

[Onde: ACOp – PCOp = (At Circ Total – Disp Apl Fin) – ( Pass Circ Total – Divid – Financ)]

Então, para haver aumento de CCO, o ACO final foi maior que o ACO inicial, ou seja, os ativos aumentaram (ou passivos diminuíram)

O que significa que caixa foi consumido (no aumento do ativo ou na diminuição do passivo).

QUESTÃO ERRADA: A demonstração financeira do fluxo de caixa elaborada pelo método indireto deve especificar os fluxos das operações nas seguintes classes: juros e impostos pagos, recebimentos de clientes e pagamentos a empregados e fornecedores.

NA DFC PELO MÉTODO INDIRETO, EVIDENCIA-SE EXATAMENTE O CONTRÁRIO DO MÉTODO DIRETO!!

AO INVÉS DE LISTAR AS CONTAS QUE AFETAM O CAIXA, DESTACAM-SE AS CONTAS QUE NÃO O AFETAM, DEDUZINDO SEUS VALORES DO LUCRO LÍQUIDO!

Na DFC pelo método indireto, as atividades operacionais são dispostas a partir do Lucro (ou Prejuízo) do Exercício, e a ele são ajustados os valores correspondentes a operações que não envolveram caixa (como o resultado da equivalência patrimonial e a depreciação por exemplo).

A assertiva estaria correta se o “método indireto” fosse trocado por “método direto”.

CPC 03 – DFC

Apresentação dos fluxos de caixa das atividades operacionais

18. A entidade deve apresentar os fluxos de caixa das atividades operacionais, usando alternativamente:

(a) o método direto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos são divulgadas; ou

(b) o método indireto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

19. Pelo método direto, as informações sobre as principais classes de recebimentos brutos e de pagamentos brutos podem ser obtidas alternativamente:

(a) dos registros contábeis da entidade; ou

(b) pelo ajuste das vendas, dos custos dos produtos, mercadorias ou serviços vendidos (no caso de instituições financeiras, pela receita de juros e similares e despesa de juros e encargos e similares) e outros itens da demonstração do resultado ou do resultado abrangente referentes a:

(i) variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(ii) outros itens que não envolvem caixa; e

(iii) outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

20. De acordo com o método indireto, o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(a) variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(b) itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados e resultado de equivalência patrimonial quando aplicável; e

(c) todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

QUESTÃO ERRADA: Quando se utiliza o método direto na elaboração da demonstração dos fluxos de caixa, o fluxo líquido de caixa das atividades operacionais é determinado ajustando-se o lucro líquido ou prejuízo quanto aos efeitos de mudanças ocorridas nos estoques, itens de depreciação, provisões, resultados de equivalência patrimonial em investimentos e todos os itens cujos efeitos sobre o caixa sejam fluxos de caixa decorrentes das atividades de investimento ou financiamento.

Trata-se do método INDIRETO de elaboração da DFC. No método direto se apresenta as principais classes de recebimentos brutos e pagamentos brutos.

Vejamos o CPC 03 (R2) que trata da Demonstração dos Fluxos de Caixa:

18. A entidade deve apresentar os fluxos de caixa das atividades operacionais, usando alternativamente:

(a) o método direto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos são divulgadas; ou

(b) o método indireto, segundo o qual o lucro líquido ou o prejuízo é ajustado pelos efeitos

de transações que não envolvem caixa, pelos efeitos de quaisquer diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

QUESTÃO CERTA: Uma empresa apresentou a seguinte Demonstração do Resultado do Exercício, em 31/12/X0.

Receita de Vendas 200.000

Custo das Mercadorias Vendidas -80.000

Lucro Bruto 120.000

Despesas operacionais:

Salários – 40.000

Depreciação – 30.000

Perdas estimadas com crédito de liquidação duvidosa – 6.000

Aluguel – 12.000

Resultado de equivalência patrimonial 18.000

Outras receitas e despesas operacionais

Prejuízo na venda de máquina -10.000

LAIR 40.000

IRCS -13.600

Lucro Líquido 26.400

Assinale a opção que indica o Lucro Ajustado, evidenciado na Atividade Operacional da Demonstração dos Fluxos de Caixa, pelo método indireto.

Lucro Líquido: 26.400

Depreciação: + 30.000

Perdas estimadas com Crédito de Liquidação Duvidosa: + 6.000

Res. Eq. Patrimonial: (18.000)

Prejuízo Máquina: + 10.000

Resultado Líquido Ajustado: + 54.400