Última Atualização 27 de março de 2021

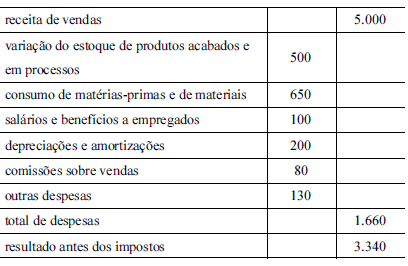

QUESTÃO CERTA: A tabela mostrada acima, em que os valores estão em reais, exemplifica uma demonstração do resultado: elaborada adotando-se o método da natureza da despesa, válida para fins societários.

CPC 26

102. A primeira forma de análise é o método da natureza da despesa. As despesas são agregadas na demonstração do resultado de acordo com a sua natureza (por exemplo, depreciações, compras de materiais, despesas com transporte, benefícios aos empregados e despesas de publicidade), não sendo realocados entre as várias funções dentro da entidade. Esse método pode ser simples de aplicar porque não são necessárias alocações de gastos a classificações funcionais. Um exemplo de classificação que usa o método da natureza do gasto é o que se segue:

Receitas X

Outras Receitas X

Variação do estoque de produtos acabados e em elaboração X

Consumo de matérias-primas e materiais X

Despesa com benefícios a empregados X

Depreciações e amortizações X

Outras despesas X

Total da despesa (X)

Resultado antes dos tributos X

Formas de análise das despesas na DRE

Método da natureza da despesa – As despesas são agregadas na DRE de acordo c/ a sua natureza (ex: depreciações, compras de materiais, despesas c/ transporte, benefícios aos empregados e despesas de publicidade).

Método da função da despesa – As despesas são classificadas de acordo c/ a sua função como parte do custo dos produtos ou serviços vendidos ou, por exemplo, das despesas de distribuição ou das atividades administrativas.

No Brasil, por força da Lei nº. 6.404/76, as empresas utilizam o método da função da despesa (funcional).