Última Atualização 26 de março de 2021

QUESTÃO ERRADA: Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir. O IRPJ incide diretamente no lucro bruto da empresa, independentemente da forma de tributação do imposto.

O IRPJ é calculado no LAIR

Esse imposto incide sobre a forma de tributação adotada pela pessoa jurídica, ou seja, sobre o lucro real, presumido ou arbitrado. O imposto, em regra, é apurado trimestralmente, mediante a aplicação da alíquota de 15% sobre a base de cálculo correspondente, acrescido do adicional de 10% quando a base de cálculo do imposto ultrapassar a multiplicação do valor de R$ 20.000,00, pelo número de meses do período de apuração. O lucro real corresponde ao resultado (lucro ou prejuízo) líquido apurado pela contabilidade da empresa ajustado por adições, exclusões e compensações autorizadas ou admitidas pela legislação tributária. O lucro presumido ou arbitrado corresponde a uma presunção obtida mediante a aplicação de percentuais, variáveis conforme o ramo de atividade da empresa, sobre o valor da receita bruta da pessoa jurídica.

§ LUCRO BRUTO

· (-) Despesas operacionais

o Com vendas

o Administrativas

o Gerais

o Financeiras líquidas [despesas financeiras (ex.: DESCONTO CONDICIONAL OU FINANCEIRO) – receitas financeiras]

o Outras despesas operacionais

o Fretes sobre as vendas (são despesas operacionais do vendedor. Não devem, pois, integrar o custo da mercadoria vendida. O FRETE SOBRE VENDAS NÃO INTEGRA O CMV;).

· + Outras receitas operacionais

§ RESULTADO OPERACIONAL LÍQUIDO

· (-) Outras despesas (antigas despesas não operacionais)

· + Outras receitas (antigas receitas não operacionais)

§ RESULTADO ANTES DO IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL SOBRE LUCRO LÍQUIDO

· (-) Despesa com provisão para Imposto de Renda e CSLL

QUESTÃO ERRADA: O balancete de verificação elaborado com base na demonstração do resultado do exercício apresentará resultado igual a zero antes da tributação do imposto de renda e da contribuição social sobre o lucro.

GABARITO: ERRADO

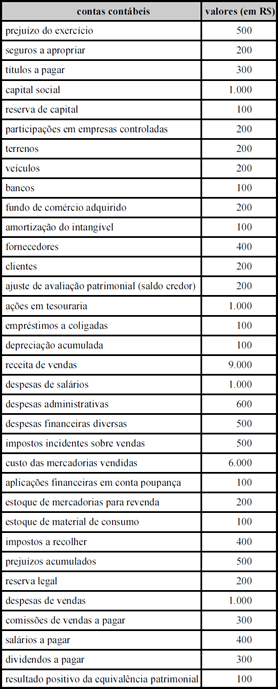

RECEITA BRUTA DE VENDAS= 9.000

(-) deduções= 500

= RECEITA LÍQUIDA DE VENDAS= 8.500

(-) cvm= 6.000

= LUCRO OPERACIONAL BRUTO= 2.500

(- ) despesas operacionais= (100+1.000+600+500+1.000): 3.200

(+) Resultado de Equivalência Patrimonial= 100

= LUCRO ANTES DO IR/ CSLL= (600)

.

Despesas operacionais

Amortização: 100

Despesa Salários: 1.000

Despesa Adm: 600

Despesa Financeira: 500

Despesa Venda: 1.000