Última Atualização 26 de março de 2021

QUESTÃO CERTA: O fluxo de caixa das operações é composto pelo registro de todas as atividades ligadas à produção e entrega de bens e serviços, além de eventos que não sejam definidos como atividades de investimento e financiamento.

QUESTÃO CERTA:

Exercício 2014 R$ mil

Aplicações no intangível com saída de caixa 131

Pagamento de financiamentos 153

Redução de contas a receber – clientes 200

Aumento de contas a pagar – fornecedores 390

Obtenção de empréstimos bancários 900

Resultado do exercício (lucro) 1.062

Aquisição de imobilizado com saída de caixa 1.268

Considerando as informações da tabela, julgue o item subsequente em relação à demonstração dos fluxos de caixa. A variação da demonstração dos fluxos de caixa de 2014 foi de R$ 1 milhão positiva.

Operacional = 1.652

redução de contas a receber – clientes 200

aumento de contas a pagar – fornecedores 390

resultado do exercício (lucro) 1.062

Investimento = (1.399)

aplicações no intangível com saída de caixa (131)

aquisição de imobilizado com saída de caixa (1.268)

Financiamento = 747

pagamento de financiamentos (153)

obtenção de empréstimos bancários 900

Fluxo de caixa = Operacional + investimento + financiamento

Fluxo de caixa = 1.652 – 1.399 + 747

Fluxo de caixa = 1.000

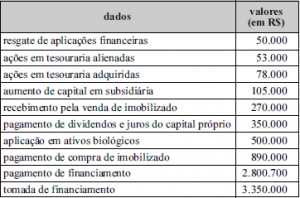

QUESTÃO ERRADA: Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis. Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Interpretei a questão considerando que a soma dos fluxos de caixa (entrada e saída) evidencia um consumo de caixa (saídas>entradas).

Verificando os fluxos das atividades de investimento e financiamento:

Resgate de aplicações financeiras: + 50.000 – financiamento (se a aplicação for classificada como equivalente de caixa) ou investimento (se a aplicação não for classificada como equivalente de caixa)

Ações em tesouraria alienadas: + 53.000 (financiamento)

Ações em tesouraria adquiridas: – 78.000 (financiamento)

Aumento de capital em subsidiária: – 105.000 (investimento)

Recebimento pela venda de imobilizado: + 270.000 (investimento)

Pagamento de dividendos e JSCP: – 350.000 (financiamento)

Aplicação em ativos biológicos: – 500.000 (investimento)

Pagamento de compra de imobilizado: – 890.000 (investimento)

Pagamento de financiamento: – 2.800.700 (financiamento)

Tomada de financiamento: + 3.350.000 (financiamento)

TOTAL: – 1.000.700 (consumo de caixa superior à 1.000.000)

QUESTÃO ERRADA Os recebimentos de caixa decorrentes de royalties e os pagamentos de caixa a fornecedores de serviços são exemplos de fluxos de caixa decorrentes das atividades de financiamento.

ERRADA. Recebimentos de caixa decorrentes de royalties e pagamento de caixa a fornecedores são atividades OPERACIONAIS.