Segundo o Estratégia Concursos:

Banca própria Marinha (2012):

QUESTÃO CERTA: Os procedimentos de auditoria interna são os exames, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter provas suficientes para fundamentar suas conclusões e recomendações.

– Testes de observância (ou testes de procedimentos); e

– Testes substantivos (ou testes comprobatórios de detalhes)

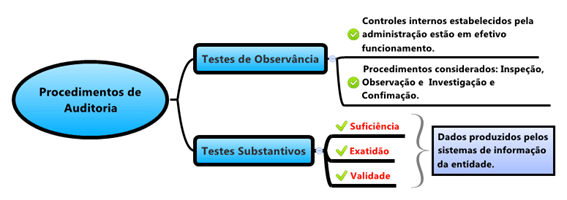

“Teste de observância

Os testes de observância são aqueles empregados pelo auditor, a fim de determinar se os procedimentos internos determinados pela empresa estão sendo cumpridos pelos seus colaboradores.

Destinam-se em um primeiro momento a constatar a credibilidade dos procedimentos de controle da empresa, e não necessariamente os registros corretos das operações.

O objetivo do teste de observância é proporcionar razoável segurança de que os procedimentos de controle interno estão sendo executados na forma determinada pela organização. Esta observação é essencial para o auditor, uma vez que é através dos testes de observância que ele pode vir a depositar maior ou menor confiança no sistema de controles internos aplicados.

Os testes de observância são largamente aplicados em auditorias operacionais, onde a preocupação central do auditor é com respeito se os colaboradores da organização respeitam as normas internas pré-estabelecidas.

A aplicação destes testes requer muita atenção e acuidade do auditor, e normalmente são aplicados sem que os envolvidos no processo auditado percebam, pois caso isto fosse notado, certamente fariam o correto, pelo menos na frente do auditor.”

CEBRASPE (2005):

QUESTÃO ERRADA: Por meio do teste substantivo, o sistema de controle externo verifica com precisão a adequação do funcionamento do sistema de controle interno.

FEPESE (2016):

QUESTÃO CERTA: Quanto aos testes substantivos e de observância, é incorreto afirmar: Os testes substantivos ou procedimento substantivo objetivam confirmar se os sistemas são substantivos, ou seja, se estão funcionando adequadamente.

A alternativa está incorreta, confundindo os conceitos de testes de observância e testes substantivos.

CEBRASPE (2020):

QUESTÃO CERTA: Os testes de observância visam a obtenção de uma razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários da Entidade.

CEBRASPE (2016):

QUESTÃO ERRADA: Os testes substantivos são utilizados pelo auditor independente para obter evidências de que o sistema de controle interno estabelecido pela empresa auditada está sendo executado pelos empregados.

Falou em controle interno, deve-se lembrar logo dos testes de observância. Testes de observância: objetivam ter razoável segurança de que os controles internos estão em efetivo funcionamento e cumprimento pelos funcionários e administradores da entidade. São também denominados de testes de aderência ou testes de controle.

VUNESP (2013):

QUESTÃO CERTA: O acompanhamento, pelos auditores externos, do inventário físico de estoques de matéria-prima, produtos em processo, produtos acabados e material auxiliar de uma indústria metalúrgica em uma determinada data-base, para efeito da auditoria das demonstrações contábeis, é um teste de observação.

Teste de observância – controle de fato sendo obedecido, aderência aos controles.

Teste substantivos

Este tipo de teste é empregado pelo auditor quando ele deseja obter provas suficientes e convincentes sobre as transações, que lhe proporcionem fundamentação para a sua opinião a cerca de determinados fatos.

Como objetivos fundamentais dos testes substantivos, destacam-se as seguintes constatações:

– Existência real: que as transações comunicadas/registradas realmente tenham ocorrido;

– Integridade: que não existam transações além daquelas registradas/demonstradas;

– Parte interessada: que os interessados naquele registro/comunicação tenham obtido as informações na sua totalidade;

– Avaliação e aferição: que os itens que compõem determinada transação/registro tenham sido avaliados e aferidos corretamente.

– Divulgação: que as transações/registros tenham sido corretamente divulgadas.

Os testes substantivos são imprescindíveis em trabalhos de auditoria uma vez que é através da aplicação correta destes que o auditor obtém evidências sobre os saldos, e ou transações apresentadas pela empresa.

Este tipo de teste é de fundamental importância na complementação dos testes de observância, considerando que são através dos testes substantivos que o auditor tem condições de constatar sobre a fidedignidade das transações e registros contábeis.

FCC (2013):

QUESTÃO CERTA: Considerando o procedimento de auditoria como um conjunto de verificações previstas num programa de auditoria, no âmbito do Sistema de Controle Interno Federal, este procedimento abrange testes de: observância e substantivos.

CEBRASPE (2013):

QUESTÃO ERRADA: Considere que, com a finalidade de verificar a confiabilidade dos registros de menções atribuídas aos alunos, tenha sido realizada auditoria em uma universidade. Nessa situação, para verificar o estabelecimento e a implementação efetiva de procedimentos de controle interno pela administração, devem-se efetuar testes substantivos, que envolvem transações específicas.

Na verdade, seria testes de observância (testes de controle) e não substantivos.

CEBRASPE (2008):

QUESTÃO ERRADA: Os testes de observância utilizam a amostragem com a finalidade de verificar a taxa de desvios aplicada a um determinado tipo de controle. Sua aplicação relaciona-se aos procedimentos que irão servir de base à valoração e à mensuração das transações ocorridas e também de seus valores monetários. Para tanto, faz-se necessária a existência de uma trilha de evidência documental referente ao procedimento de controle que se está testando.

Cuidado, pois trata-se da aplicação de teste substantivo, visando à obtenção de evidências.

CEBRASPE (2020):

QUESTÃO ERRADA: Situação hipotética: Um auditor realizou a análise de pedidos de fornecimento de matéria-prima, constatando se eles haviam sido assinados pelo gerente de compras, como estabelecido na política de determinada empresa. Assertiva: Nesse caso, esse procedimento revela que o auditor realizou um teste substantivo.

Na verdade, isso são teste de controle (ou observância):

Testes de Controle (antes chamado de teste de observância): É o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Faz a verificação dos controles internos. É analisado se os procedimentos são executados corretamente (existência, efetividade e continuidade).

CEBRASPE (2019):

QUESTÃO ERRADA: Os testes de observância objetivam a obtenção de evidências quanto à suficiência, exatidão e validação dos dados produzidos pela instituição auditada.

Ela se refere aos testes substantivos. A alternativa misturou a definição de testes substantivos ao invés dos testes de observância.

CEBRASPE (2012):

QUESTÃO ERRADA: O planejamento de uma auditoria deve contemplar a revisão e a avaliação da eficácia dos controles internos por meio de testes substantivos, com vistas à verificação da funcionalidade do sistema.

CEBRASPE (2013):

QUESTÃO ERRADA: Os testes de observância são utilizados para avaliar com segurança se os sistemas de informações empregados pela administração estão em funcionamento efetivo, inclusive quanto ao cumprimento das determinações a serem observadas pelos funcionários e quanto à exatidão e validade dos dados produzidos pela entidade.

O ERRO é “…quanto à exatidão e validade dos dados produzidos pela entidade.” Nesse caso seria Testes Substantivos.

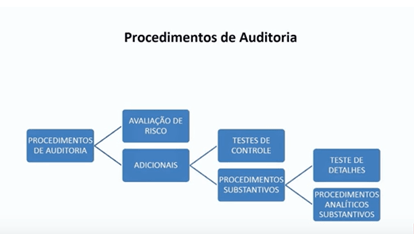

Procedimentos de auditoria contábil

Os procedimentos de auditoria são o conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas.

São compostos por:

1- Testes de observância visam à obtenção de razoável segurança de que os procedimentos de controle interno, estabelecidos pela administração, estão em efetivo funcionamento e cumprimento.

2- Testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema contábil da entidade e são divididos em testes de transações e saldos e procedimentos de revisão analítica.