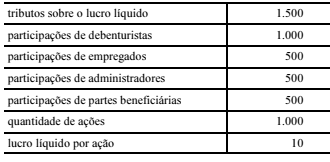

QUESTÃO ERRADA: A respeito da demonstração do resultado do exercício, julgue o item que se segue. Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500, e o custo das mercadorias vendidas é igual a R$ 8.000.

Receita Bruta = 11.000,00

CMV = 8.000,00

Receita Bruta = Receitas Líquidas + ICMS s/ vendas = 10.000 + 1.000 = 11.000,00

CMV= Receita Líquida – Lucro Bruto = 10.000 – 2.000 = 8.000,00

QUESTÃO CERTA: A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes: A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

ERRADO, muito fácil cair nessa questão uma vez que a DRE “clássica”, ou seja aquela que segue a lei 6.404, se inicia pela receita bruta e se efetue as deduções de Devoluções, abatimentos, Imposto sobre vendas entre outros para se obter a receita líquida.

Já para o CPC, há indicação de que a DRE se inicie diretamente pela Receita líquida.

QUESTÃO CERTA: O modelo de demonstração do resultado do exercício previsto na Lei n.º 6.404/1976 inicia-se pela receita bruta, apurando-se a receita líquida a partir das deduções de impostos sobre vendas, devoluções e outras deduções sobre a receita bruta.

Lei 6.404 – Inicia pela Receita Bruta;

O CPC 26 – Inicia pelas Receitas Líquidas.

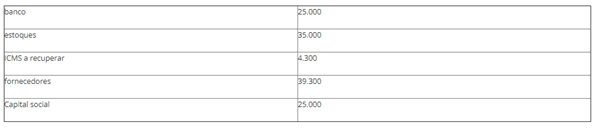

QUESTÃO CERTA: Uma empresa tinha os seguintes saldos contábeis, em reais, no início de janeiro de 2016.

Considerando que, em janeiro de 2016, essa empresa tenha vendido todo o seu estoque, à vista, por R$ 52.500, sendo o ICMS que integre o valor das vendas igual a R$ 6.400, assinale a opção correta.

O valor da receita líquida de vendas foi menor que R$ 45.000.

O valor da receita líquida de venda é 52.500-6.400(ICMS s/vendas) = 46.100. Item incorreto.

QUESTÃO CERTA: A empresa Eucalipto S.A. adquiriu mercadorias para revenda e pagou os seguintes valores: Lote de Madeira: R$ 300.000,00, valor líquido de tributos Frete (para transporte da madeira até a empresa Eucalipto S.A.): R$ 30.000,00, valor líquido de tributos Seguro (para transporte da madeira até a empresa Eucalipto S.A.): R$ 20.000,00 Tributos recuperáveis: R$ 40.000,00 Tributos não recuperáveis: R$ 10.000,00 Sabendo que a empresa Eucalipto S.A. revendeu todo o lote de madeira por R$ 600.000,00 à vista, o resultado bruto apurado nesta operação pela empresa Eucalipto S.A. foi, em reais: 240.000,00.

RECEITA BRUTA – R$ 600.000,00

CMV – (R$ 360.000,00)

LUCRO BRUTO – R$ 240.000,00

CMV= Lote de Madeira: R$ 300.000,00+Frete: R$ 30.000,00+Seguro: R$ 20.000,00+Tributos não recuperáveis: R$ 10.000,00 = R$ 360.000,00

CMV = Estoque inicial de mercadoria + Compras líquidas – Estoque final de mercadorias.

Custo do estoque inclui:

Preço de compra

Impostos de importação e outros tributos (exceto recuperáveis)

Custo de transportes

Seguro

Manuseio

Custos diretamente atribuíveis

Não inclui

Tributos recuperáveis (MP: IPI, ICMS, PIS, COFINS não cumulativos.

Revenda: ICMS, PIS, COFINS não cumulativos)

Descontos comerciais

Abatimentos

QUESTÃO ERRADA: A receita líquida é calculada pela subtração das despesas operacionais na receita bruta.

Receita (Operacional) Líquida =

Receita (Operacional) Bruta

(-) devoluções e vendas canceladas

(-) abatimentos concedidos e descontos incondicionais

(-) impostos e contribuintes sobre as vendas e serviços (ICMS, ISS, Cofins, PIS/Pasep).

*A dedução de Despesas ou Receitas entra no Resultado Operacional Líquido.

Resultado Operacional Líquido =

Resultado Operacional Bruto

(-) Despesas Operacionais.

(+) Receitas Operacionais.

GABARITO: ERRADO

QUESTÃO ERRADA: A respeito da elaboração do balanço patrimonial, da demonstração do resultado do exercício, da demonstração do resultado abrangente e de operações a elas relacionadas, julgue o item subsequente. Na demonstração do resultado do exercício, a receita líquida de vendas é obtida por meio da dedução das despesas de IRPJ (imposto de renda pessoa jurídica) e CSLL (contribuição social sobre o lucro líquido) da receita bruta de vendas.

= RECEITA OPERACIONAL BRUTA

(-) Devoluções e vendas canceladas

(-) Abatimentos concedidos e descontos incondicionais

(-) Impostos e contribuições sobre as vendas e serviços

= RECEITA OPERACIONAL LÍQUIDA

QUESTÃO CERTA: A receita líquida pode ser estimada conhecendo-se os custos, as despesas fixas e variáveis e, ainda, a previsão de lucro.

QUESTÃO CERTA: Na DRE, a receita líquida é calculada pela subtração das deduções da receita bruta, que podem ser: impostos incidentes sobre a venda, vendas canceladas, vendas devolvidas, descontos incondicionais, etc. As despesas operacionais são deduções do lucro bruto para se chegar ao lucro operacional.

A receita líquida é calculada pela subtração das deduções da receita bruta, que podem ser: impostos incidentes sobre a venda, vendas canceladas, vendas devolvidas, descontos incondicionais, etc.

Demonstração do Resultado do Exercício (Lei nº 6.404/76)

Faturamento Bruto

(-) IPI faturado

(=) Receita Operacional Bruta

(-) devoluções e vendas canceladas

(-) abatimentos concedidos e descontos incondicionais

(-) impostos e contribuições sobre as vendas e serviços (ICMS, ISS, COFINS, PIS/Pasep)

(=) Receita Operacional Líquida

QUESTÃO CERTA: A estimativa da receita líquida pode ser obtida pela soma de todos os custos e despesas com a margem de lucro desejada.

Margem de contribuição são as vendas liquidação deduzidas das despesas variáveis e custos variáveis.

MC = V – (Dv + Cv)

QUESTÃO ERRADA: Na demonstração do resultado do exercício de uma empresa comercial, o lucro bruto representa a diferença entre a receita bruta das vendas e o somatório dos seguintes eventos: deduções das vendas, abatimentos e impostos.

Segundo o Art. 187 da Lei n° 6.404/76 a demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

Percebe-se, portanto, que a Receita Líquida representa a diferença entre a Receita Bruta e suas deduções (como abatimentos, impostos sobre vendas, descontos incondicionais e devoluções).

Fonte: Direção Concursos