Última Atualização 26 de março de 2021

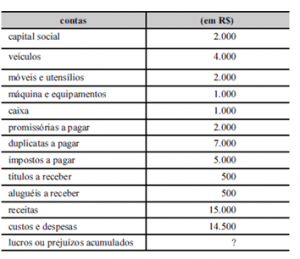

QUESTÃO ERRADA: Considerando que a tabela precedente apresenta as únicas contas relevantes para fins de levantamento do balancete e para a apuração do resultado do exercício de determinada entidade, julgue o item a seguir. Considerando que a tabela precedente apresenta as únicas contas relevantes para fins de levantamento do balancete e para a apuração do resultado do exercício de determinada entidade, julgue o item a seguir. No rol de contas apresentado, há apenas duas contas de resultado.

Sim. Apenas duas e ambas são da DRE:

Receitas….15.000,00

Custos e despesas….14500,00

QUESTÃO ERRADA: A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Para registro dos fatos III e VI, os lançamentos contábeis serão como os apresentados a seguir.

Fato III

D – Aluguéis ativos – R$ 2.000

C – Aluguéis a pagar – R$ 2.000

Fato VI

D – Aluguéis a pagar – R$ 2.000

C – Caixa/Bancos – R$ 2.000

Vejamos algumas contas que confundem:

– Qualquer coisa ativa = receita de qualquer coisa (conta de resultado). Exemplo:

Juros ativos = receita de juros.

Comissões ativas = receita de comissões.

– Qualquer coisa passiva = despesa de qualquer coisa (conta de resultado). Exemplo:

Juros passivos = despesa de juros.

Comissões passivas = despesa de comissões.

E se aparecer algo assim:

“Yachin ativos”. Eu não sei o que é “yachin”, mas classifico isso aí como “receita de yachin”, no resultado.

“Yachin passivos” = despesas de Yachin, no resultado.

(Observação: Yachin é “aluguel”, em japonês.)

– Qualquer coisa ativa a receber = receita de qualquer coisa a receber (ativo). Exemplo:

Aluguel ativo a receber = receita de aluguéis a receber (Ativo).

Comissões ativas a receber = receita de comissões a receber (Ativo).

– Qualquer coisa passiva a pagar = despesa de Qualquer coisa a pagar (passivo). Exemplo:

Aluguéis passivos a pagar = despesa de aluguéis a pagar (Passivo).

Comissões passivas a pagar = despesa de comissões a pagar (Passivo).

– Qualquer coisa ativa a vencer = receita de qualquer coisa recebida antecipadamente (passivo). Nesse caso, a empresa já recebeu, mas ainda não pode ir para o resultado por competência. Também chamada de receitas a transcorrer ou receitas antecipadas ou adiantamento de receitas

Aluguel ativo a vencer = receita de aluguéis recebida antecipadamente (Passivo).

Comissões ativas a vencer = Receitas de comissões recebidas antecipadamente (Passivo).

– Qualquer coisa passiva a vencer = despesa de qualquer coisa paga antecipadamente (ativo). Sinônimos: Despesas pagas antecipadamente, despesas antecipadas, despesas a transcorrer. Exemplo:

Aluguéis passivos a vencer = despesa de aluguéis pagos antecipadamente (Ativo).

Comissões passivas a vencer = despesa de comissões antecipadas (Ativo).

E a conta “aluguel a vencer”? Para a ESAF, é “aluguel passivo a vencer”, conta de ativo. A Esaf trabalha com essas contas:

Aluguel a vencer: Ativo

Aluguel ativo a vencer: Passivo

Vejamos, agora, os Juros.

JUROS (ATENÇÃO PARA A ATUALIZAÇÃO!)

– Juros Passivos a vencer ou juros pagos antecipadamente: A classificação correta é como retificadora do passivo. A empresa tem um empréstimo e surge a conta Juros passivos a Vencer ou Juros a Transcorrer. Nesse caso, o acessório (juros) acompanha o principal (empréstimo).

Toda Receita é creditada e toda despesa é debitada, exceto no encerramento do resultado de exercício.

Aluguel Ativo- (ativo é coisa boa) – Receita. Se é receita então é creditada.

Aluguel passivo (passivo é ruim) – é despesa. Se é despesa então é debitada.

Solução:

Aluguéis passivos a vencer (ou a apropriar): pagamento antecipado de aluguéis pela empresa, mas que ainda não foram usados pelo tempo contratado. Sendo assim, é direito da empresa usufruir dos aluguéis pelo tempo que foram pagos. Como segue regime de competência, o debito em despesas só ocorrerá na apropriação.

Fato III

D – Aluguéis Passivo – R$ 2.000

C – Aluguéis a pagar – R$ 2.000

Fato VI

D – Aluguéis a pagar – R$ 2.000

C – Caixa/Bancos – R$ 2.000

QUESTÃO CERTA: Considerando uma compra de material por R$ 720.000,00, sendo R$ 650.000,00 (incluído o ICMS de 10%) o preço da mercadoria e R$ 70.000,00 o valor do IPI, julgue o item seguinte. A conta ICMS a recuperar registrará um crédito tributário de R$ 65.000,00, se a compra for feita por uma empresa industrial.

A contabilização ficaria:

D – Estoque – 585 (720 – 70 – 65 = 585)

D – IPI a recuperar – 70 (como é indústria, esse valor é recuperável, se fosse comércio, entraria no estoque)

D – ICMS a recuperar – 65 (10% do valor sem o IPI = 650)

C – Fornecedores – 720 (valor total que pagou na nota fiscal)

OBS: A banca usou o termo crédito tributário (usado na linguagem comum) para confundir o candidato. Esse termo seria sinônimo de débito contábil.

Indústria recupera IPI e ICMS